積立投資のメリットの説明はあるんだけどデメリットが載っていない・・・

金融機関の積立投資の説明をみてもデメリットが載っている所ってあまりないですよね。積立投資のデメリットもあるのであれば知りたいものです。

実際、積立投資には大きなメリットがある反面、もちろん「デメリット」もあります。

そもそもデメリットのない投資など存在しません。

だからこそ、投資を始める前にデメリットをしっかり確認し、投資に取り組むべきかを判断できるようにすることが大事になります。

そこで、今回は積立投資を始める前に知るべきデメリットをご紹介します。

また、積立投資は特に投資の初心者にとってメリットが大きいことも事実ですので、積立投資のメリットもご紹介し、さらに、積立投資に向いている人・向いていない人についてもまとめました。

ぜひ、本記事を読んで積立投資に取り組むべきか判断するひとつの材料にしてください。

積立投資とは、定期的(毎月・毎週)に決まった金額の投資をコツコツと行うことで資産形成を行っていく投資スタイルです。この積立投資は、主に投資信託を積立型で購入する際の投資方法として活用されます。そのため、本記事では、積立型投資信託のデメリットやメリットを積立投資のデメリット・メリットとしてご紹介していきます。

1.積立投資の4つのデメリット

積立投資を行う上でどのようなデメリットがあるかご紹介します。

積立投資を始める前にデメリットをしっかり確認して、積立投資に取り組むべきか判断ができるようにしていきましょう。

【積立投資のデメリット】

- 短期で大きな利益をあげることが難しい

- 手数料がかかる

- 売却益や分配金に課税がある

- 元本割れする可能性がある

1-1. 短期で大きな利益をあげることが難しい

積立投資は、少しずつ投資資金を積み立てるため、投資額が大きくなるまでに時間がかかります。投資による運用損益は投資額に比例しますので、積立投資を始めたばかりで投資額が小さいうちは仮に運用がうまくいったとしてもその利益は小さいものになります。しかし積立投資では、長い期間積立を続けていくことで複利効果が発揮され、次第に利益が大きくなっていくことが期待できるという特徴があります。

反対に、一括で多くの資金を投資する場合は、短期で大きな利益を得ることができる可能性がある分、大きな投資リスクが発生します。つまり、一括で多額の投資を行った際に市場が暴落した場合は、積立投資と比べて大きな資産の減少につながるということです。

積立投資・一括投資のどちらにも一長一短があるので、どのようにリスクをとって運用をしたいかをよく考えて投資に臨むようにしましょう。

※複利効果とは

複利効果とは、投資で得られた利益をそのまま再投資することで、利益自体がまた利益を生みだすという効果のことを指します。

複利効果は、投資による利回りが一定である場合に発揮され、積立投資のように投資期間が長ければ長いほど効果が大きくなるという特徴があります。

1-2.手数料がかかる

積立投資は、投資のプロに運用を委託するため、様々な手数料がかかります。

いずれも手数料の金額は一律ではなく、各ファンド・投資信託によって異なります。

具体的には、以下の3つの手数料がかかります。

それぞれ詳しく説明します。

- 販売手数料

- 運用手数料

- 解約手数料

①販売手数料

販売手数料は、積立投資の商品を購入する際にかかる手数料です。

積立投資の場合、毎月自動で投資信託を購入するため、その都度販売手数料がかかります。そのため、基本的には販売手数料が「無料」の積立投信がおすすめです。

なお、販売手数料が無料の投資信託を「ノーロード投資信託」と呼びます。

②運用手数料

運用手数料は、信託報酬と呼ばれる投資のプロに運用を委託するためにかかる手数料です。手数料は、保有しているファンドに対して年率約0.05〜3%ぐらいです。

※運用資金から差し引かれる形で支払われる手数料であり、直接別途支払うものではありません。

この運用手数料は、他の2つの手数料とは違い、投資信託を保有している期間を通して負担することになります。運用手数料は証券会社や積立投信によっても大きな差があるので、購入する積立投信を選ぶ際は、複数の商品を見比べて決めるようにしましょう。

③解約手数料

解約手数料は、各積立投信に定められた運用期間に満たないうちに積み立てた投資信託を換金した場合にかかる手数料です。この解約手数料のことを信託財産留保額と言います。

例えば、定められた運用期間が10年の場合、この期間に満たないうちに換金すると信託財産留保額がかかります。

この信託財産留保額は売却時の価格に対して0.1〜1%ぐらいを支払います。また、信託財産留保額が無料の投資信託もあるので、商品を購入する前に確認しておきましょう。

1-3.売却益や分配金に課税がある

積立投資の売却で得た売却益や保有している口数から得られる分配金に対して、税金がかかります。2018年現在、積立投信の売却益や分配金に対して20.315%(所得税15%・復興特別所得税0.315%・住民税5%)の税金の支払いが必要です。つまり、もし20万円の利益が出た際には、4万630円の税金がかかるということです。

ただし、投資を行う場合は、どの投資で利益を得ても税金はかかります。

そのため、こういった税金にまで目をむけることも投資を行う上で大切です。

2018年1月から始まった「つみたてNISA」という制度は、毎年40万円の非課税投資枠の範囲で、最長20年間800万円まで非課税の優遇を受けながら積立投資をすることができる制度です。このような制度は投資家にとって大きなメリットになるので、積極的に活用していきましょう。

1-4.元本割れする可能性がある

積立投資は、あくまで投資なので、預金のように元本が保証されていません。つまり、当初に購入した投資額を下回る元本割れになる可能性があるということです。

もし、元本割れしたくない場合は、定期預金や個人向け国債など投資信託よりもリスクの低い金融商品を選ぶようにしましょう。

積立投資は、投資として元本割れのリスクがある分、定期預金や個人向け国債などの元本割れしない商品と比較して大きな投資リターンが期待でき、資産が増える可能性もあるのです。

2.積立投資は投資の初心者には大きなメリットがある

積立投資は、特に投資の初心者にとって大きなメリットがある投資手法です。ここでは、積立投資のメリットを具体的に説明します。

【積立投資のメリット】

- 投資のリスクを軽減できる

- 投資に対してのストレスが少ない(投資に気を配る必要がない)

- 1,000円から投資をスタートできるので始めやすい

2-1.投資のリスクを軽減できる

積立投資は、投資信託を積み立てていくことで、下記2つの投資手法が活用されるため、投資リスクの軽減ができます。投資のリスクを軽減できることで、投資の初心者も取り組みやすいのがメリットの1つです。

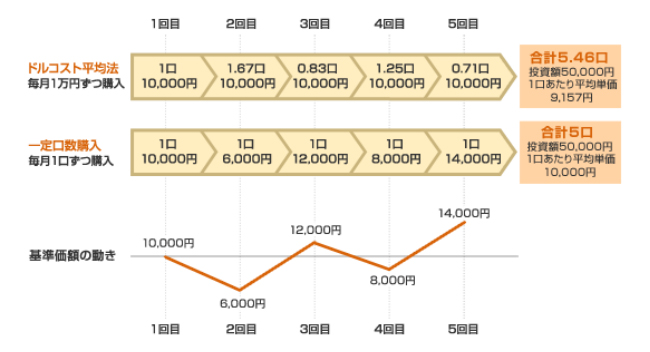

①ドルコスト平均法

「ドルコスト平均法」とは、一定金額で定期的に金融商品を購入していく投資手法です。積立投資では、このドルコスト平均法が活用されるため、毎月一定金額ずつ投資信託を積み立てで購入していくことにより、価格が高い時には少ない口数を購入し、安いときには多い口数を購入することができます。

上の図のように投資信託の基準価格が変動する場合では、毎月一定口数購入するよりもドルコスト平均法で購入する方がより多くの口数を購入することができ、1口あたりの平均購入単価を下げることができます。

このようなドルコスト平均法を活用できるのも積立投資ならではのメリットです。

②分散投資

分散投資とは、国内外の株や債券など複数の金融商品に投資資金を分散させて投資をすること言います。1つの金融商品にだけ投資をする場合に比べて、投資による資産の減少リスクを下げる効果が期待できます。

この分散投資を勧める投資の格言として「卵は一つの籠(カゴ)に盛るな」というものがあります。

これは、もし卵を一つのカゴに盛った場合、そのカゴを落とすと全部の卵が割れてしまいますが、複数のカゴに分けて卵を盛っておけば、そのうちの一つのカゴを落としたとしても、他のカゴの卵は影響を受けずにすむということです。

積み立てる投資信託を選ぶ際には、分散投資となるような投資信託を選んだり、複数の投資信託を組み合わせたりすることを検討してみるといいでしょう。

2-2.投資に対してのストレスが少ない(投資に気を配る必要がない)

積立投資では、自分で株やFXなどに取り組む場合と比べて、ストレスを最小限に投資に取り組めます。なぜなら、投資の最初に購入するファンドと毎月の購入金額を決めた後は、自動で毎月積立がされ、その資金を投資のプロが市場や企業の動向などの調査・分析し、運用を行うからです。

投資を自分で行う場合、自分で銘柄を選定し、毎日の値動きを気にして投資を行うことになるので、心理的なストレスを生む可能性が大きくなります。株や債券などの投資に関する知識も必要となるため、一から自分で勉強をする必要も出てくるでしょう。

積立投資も勉強が不要ということではありませんが、投資の初心者や投資に取り組む時間をあまり確保できない方は、積立投資は非常に有効な投資手法となります。

2-3.1,000円で投資をスタートできるので始めやすい

投資の初心者にとって、最初から多くの金額を投資に回すのは大きな勇気が必要です。

例えば、株式投資で購入する企業の株価が1株1000円とすると、売買単位は100〜1,000株となるため、株式を購入するには10万円〜100万円の投資資金が必要となります。

しかし、積立投資の場合、1,000円という少額からスタートできるため、投資を始めやすいのがメリットとなります。つまり、投資をしたいが、まとまった資金はないという方には、おすすめの投資手法と言えます。

3. 積立投資に向いている人・向いていない人

投資をする方の投資スタンスによって、積立投資にも向いている人・向いていない人がいます。そこで、積立投資に向いている人・向いていない人をそれぞれ箇条書きでまとめました。積立投資に取り組む上でも、自分が積立投資を行うのに向いているか、向いていないかをチェックしておきましょう。

【積立投資に向いている人】

- □ 少額から投資を始めたい人

- □ 投資に時間をあまり割けない人

- □ 株や債券などを購入するタイミングを考えたくない人

- □ 金融商品の毎日の価格変動に気をとられたくない人

- □ 投資リスクを下げたい人

- □ コツコツ時間をかけて運用したい人

【積立投資に向いていない人】

- □ 元本割れのリスクを取れない人

- □ 毎月投資に回す資金を確保できない人

- □ 自分自身で運用したい人

- □ 長期間の運用を考えていない人

- □ 投資に時間やお金を多く確保できる人

- □ 短期で大きな運用益を期待したい人

4.まとめ

投資を始める前には、必ずその投資のメリットともに「デメリット」を把握した上で、投資に臨む必要があります。なぜなら、デメリットを知らずに投資に臨んだ場合、思わぬ損失を被る可能性があるからです。

だからこそ、下記の積立投資のデメリットをしっかり確認した上で、積立投資に臨むかどうか判断していきましょう。

- 短期で大きな利益をあげることが難しい

- 手数料がかかる

- 売却益や分配金に課税がある

- 元本割れする可能性がある

もちろん、積立投資には投資の初心者にとって大きなメリットがありますので、その点も考慮にいれて、積立投資を行うか決めていきましょう。