より良い住まいを購入するためにはさまざまな情報を調べておく必要があります。また、よく調べないままに購入をしてしまうとトラブルに繋がる可能性もあります。

住まいを選ぶうえで確認すべきことや、金利や税金などの事前に知っておくべき重要なことをご紹介します。

住まいを選ぶうえで、住宅の価格と生活環境は大切です。

「マンション」「建売住宅」「注文住宅」などの住宅の種類を決めることも大切ですが、まずは住みたい希望のエリアにどのような物件があり、どれくらいの価格で取引されているのかをさまざまなサイトで調べておくことが大切です。

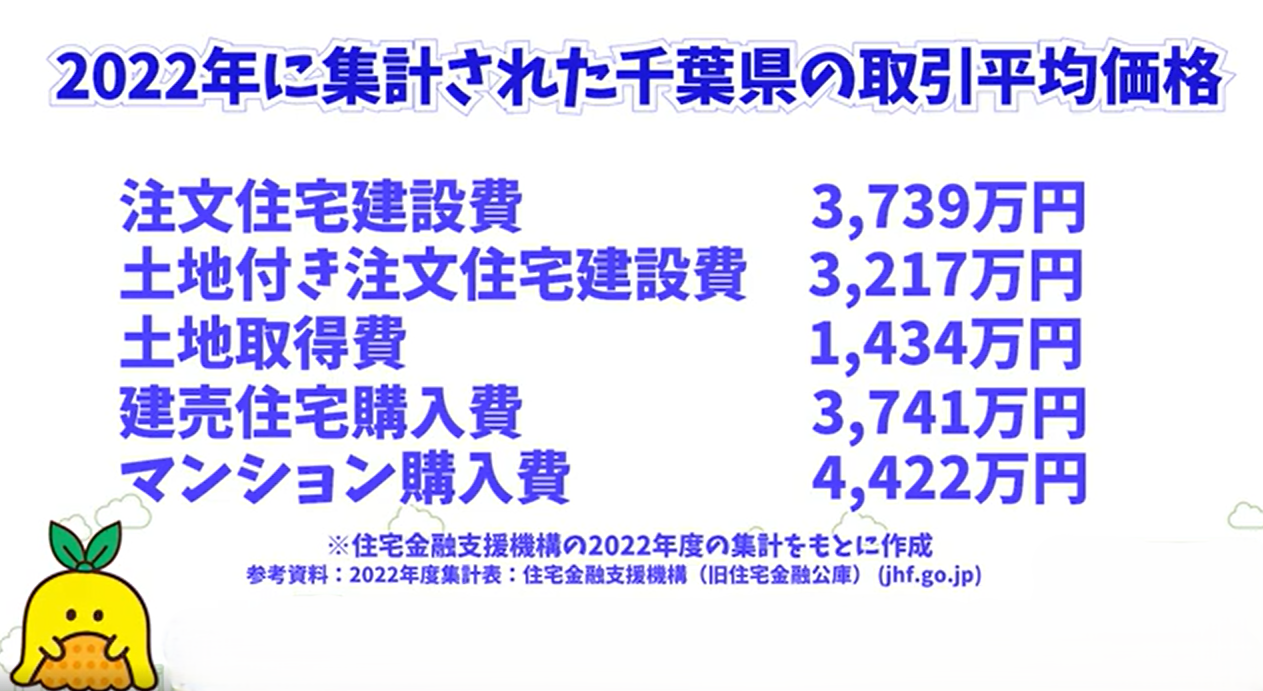

【2022年に集計された千葉県の取引平均価格】

※住宅金融支援機構の2022年度の集計をもとに作成

参考資料:2022年度集計表:住宅金融支援機構(旧住宅金融公庫)

(jhf.go.jp)

地域により価格が大きく変わるため、ご自身でいくつか希望のエリアをピックアップして、そこで取引されている物件の価格を調べてみましょう。

住まいを購入するときには周辺環境を確認しておくことも大切です。

希望に近い住まいがあったとしても、周辺環境が整っておらず生活に支障が出てしまうことも考えられます。

より良い生活を送るために事前に確認しておくと良い点をご紹介します。

▼住まいの周辺のチェックポイント

・交通の利便性(移動に適している)

・生活の利便性(必要な施設の有無)

・環境の良し悪し(過ごしやすい環境)

・治安の良し悪し(夜道も安心できる)

・災害に関する情報(被害の可能性、避難経路の確認)

・子育て環境(学校や保育園などの施設、支援制度の充実)

住まいの購入前に確認すべきことは非常に多くあります。これらの情報は購入する場合だけでなく、賃貸の場合でも非常に重要な確認事項となります。

また、これらの立地や周辺環境に関する情報は不動産の売却や賃貸に出すことを考えたときにも大きく影響する要素です。

そのため、平日と休日の朝・昼・夜と、同じ場所でも曜日や時間を変えて複数回確認することをおすすめします。

複数回に分けて確認しておくことで、最初の確認では気づけなかった点に気づくことも多くあります。

育児の支援制度などは自治体のホームページに掲載されており、妊娠・出産祝いなども各自治体でさまざまな取り組みをしているので確認しましょう。

住まいの購入後に後悔しないように、事前にこれらの情報は確認するようにしましょう。

住まいは購入して終わりというわけではありません。毎年税金がかかるだけでなく、長く過ごしていくうちにメンテナンス費用もかかってきます。

①税金

購入後に掛かる税金は大きく分けて2つあります。

<固定資産税>

土地や家屋などの固定資産を所有する人に対して課せられる地方税

<都市計画税>

すでに市街地である、またはおおむね10年以内に優先的・計画的に市街化を図るべき地域内に、土地・建物を所有する人が支払う地方税

都市計画税は固定資産税とは別に課税されるため、地域によっては両方の納税義務を負う人もいます。市街化区域の土地・建物かどうかの判断が難しい場合は、自治体への問い合わせや公式サイトで確認することができます。

②メンテナンス費用(修繕費)

修繕費は、建物の美観や性能の維持に必要なメンテナンスやリフォームにかかる費用のことです。

新築で入居する場合、入居後10年目くらいからメンテナンスが必要になるケースが多く、マンションの場合は修繕積立費という形で毎月徴収が基本となるため、購入前に確認しておきましょう。

③住まいを守るための保険

保険も住まいの購入においては重要な項目になります。主に火災保険のことを指しますが、昨今の自然災害の増加を受けて、地震保険をセットで契約するケースが増えています。

保険料は、エリアや建物の構造、補償対象、保険期間、特約の有無などで金額が大きく変わるため、専門家に相談したりネットで調べておくことが重要です。

金融機関から住宅ローンでお金を借りることで、建売住宅の購入や注文住宅の建築、マンションの購入やリフォームなどをする際に利用することができます。また、住宅ローンは借りる方法によって利息を含めた総支払額が100万円単位で変わることもあります。ご自身のライフプランによって選択すべき住宅ローンの形は変わるため、まずは住宅ローンの基本知識から紹介します。

住宅ローンで確認すべき内容は主に3つあります。

---------------------------------------

---------------------------------------

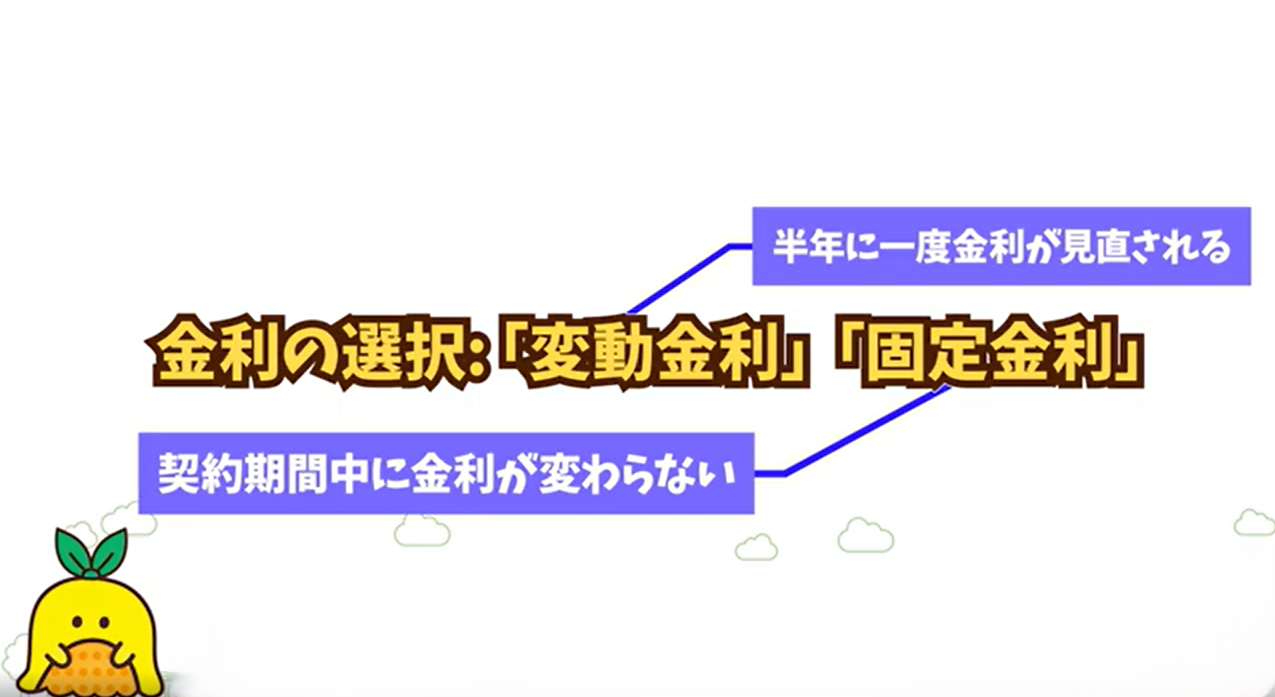

①金利の選択(変動金利、固定金利)

金利には大きく分けて2種類あり、それぞれ特徴があります。

変動金利:返済が完了するまで半年に一度金利が見直されます

固定金利:固定金利期間中は金利が変わりません

一般的に、変動金利は固定金利と比べ金利が低く設定されていますが、金利が半年ごとに見直されるため、返済期間中に金利が上昇すると返済額が増えてしまう恐れがあります。金利が上昇する局面では、固定金利の方が有利となる可能性もあります。

住宅ローンは長期にわたるため、どちらが最終的にお得なのかは判断するのが非常に難しいといえます。

変動金利・固定金利のどちらを選択するかは、金利の動向や借入金額、将来の金利変動に対するリスク許容度などを考慮して決定することが大切です。

結婚や出産、子どもの進学などのライフプランも踏まえて検討しましょう。

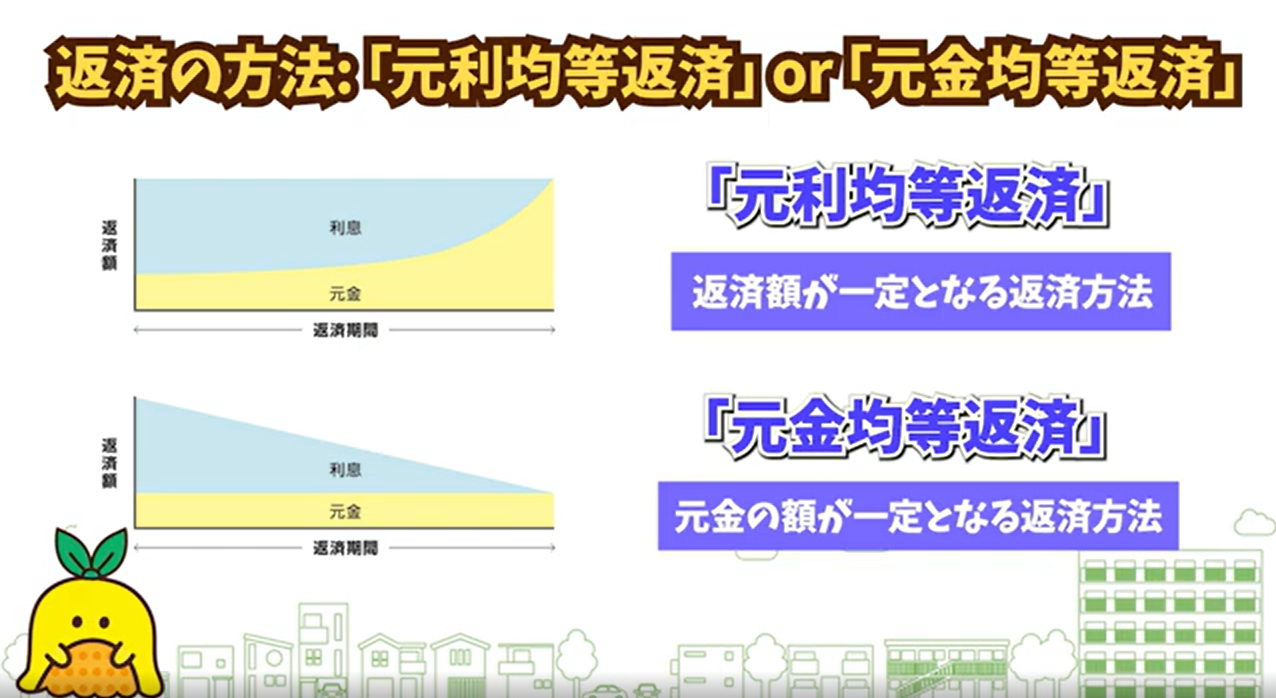

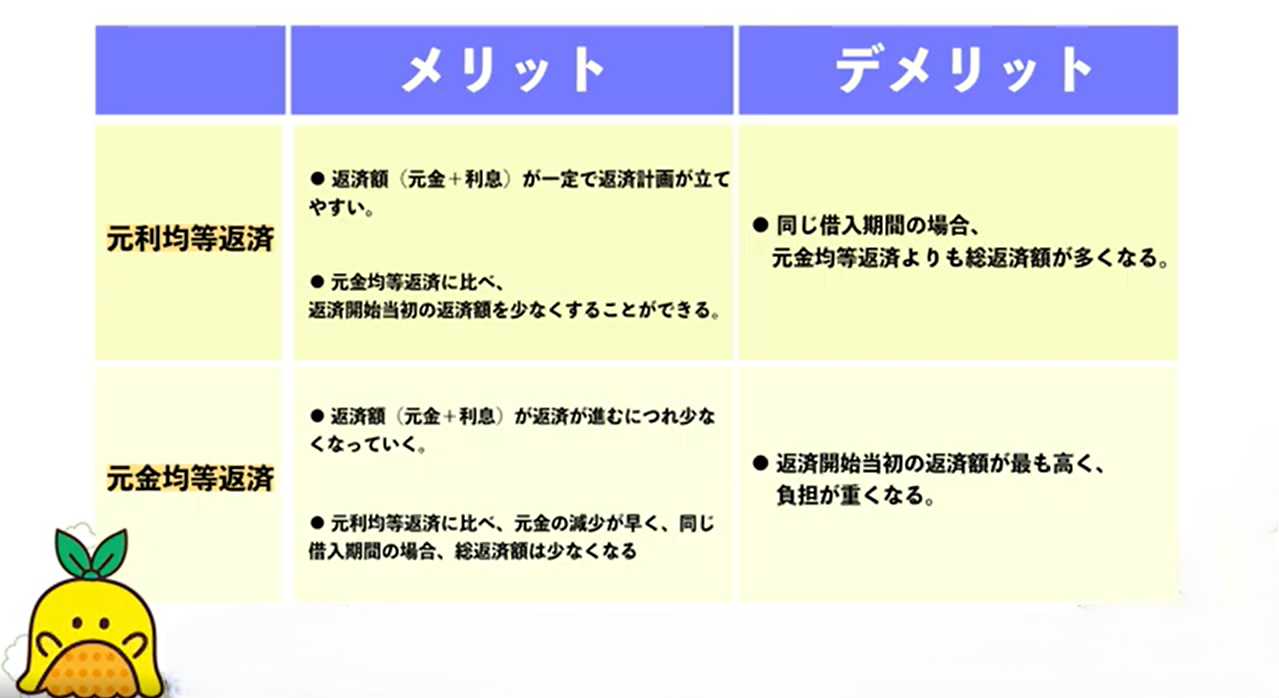

②返済の方法(元利均等返済、元金均等返済)

返済の方法にも2つの種類があります。

元利均等返済:毎月お支払いいただく返済額が一定となる返済方法

元金均等返済:毎月お支払いいただく返済額のうち、元金の額が一定となる返済方法

元利均等返済は毎回の返済額(元金+利息)は同じで、返済が進むにつれ、返済額における元金部分の占める割合が増え、逆に利息部分は減少していきます。

元金均等返済は元金の支払い額が一定のため、返済が進むにつれ、毎回の返済額(元金+利息)は少なくなってきます。

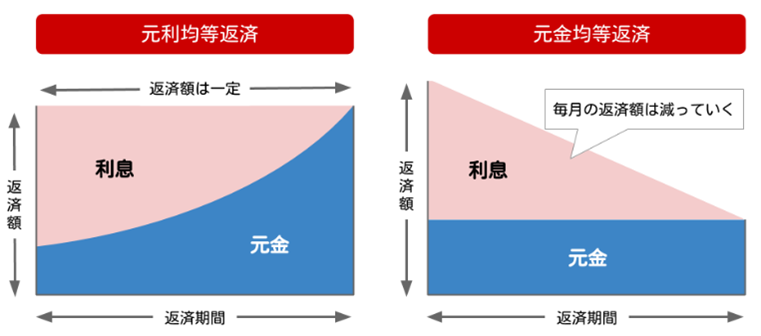

返済方法別のメリットとデメリット

※千葉銀行では原則元利均等返済となります(元金均等返済が選択可能な商品も一部あります)

返済方法については自身のライフプランを考えて専門家に相談してみることも大切です。

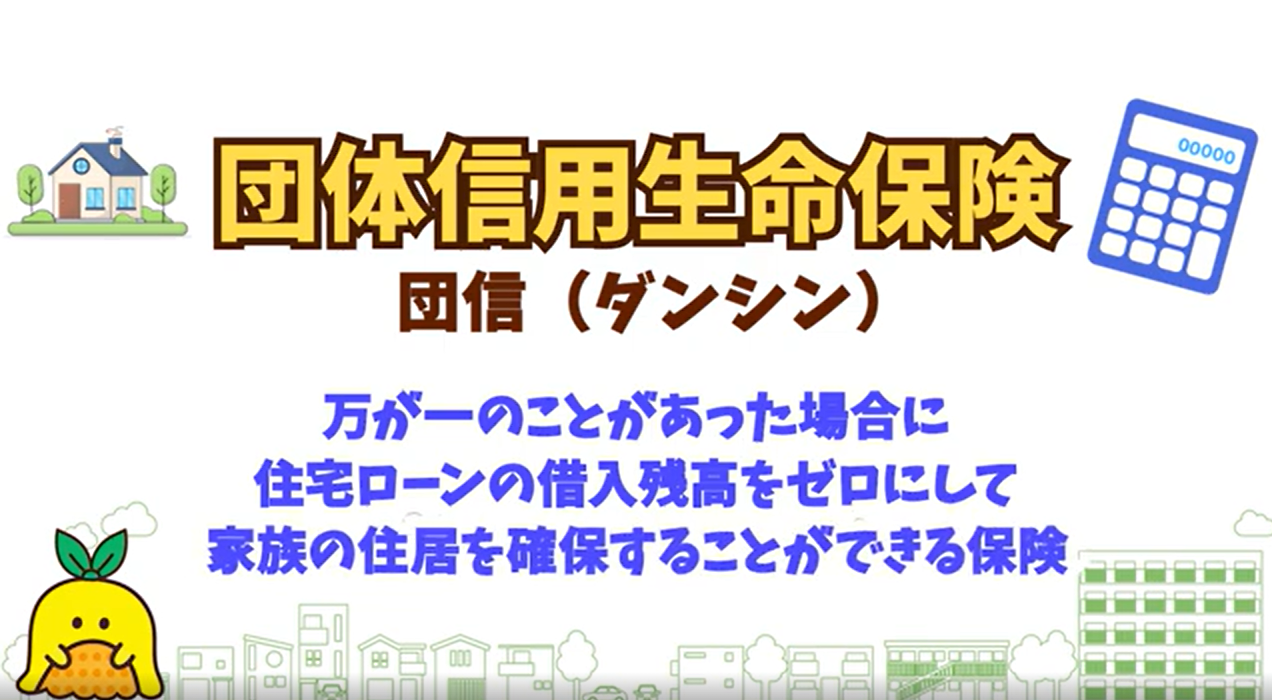

③団体信用生命保険(保障内容)

団体信用生命保険とは、住宅ローンの返済中に死亡や高度障害など万が一のことがあった場合に、住宅ローンの借入残高をゼロにして、家族の住居を確保することができる保険です。

団体信用生命保険は団信(ダンシン)と略されることも多く、不動産業者や金融機関では団信という言葉で会話が進むこともあるため覚えておくと便利です。

団信に加入せずに契約者の方が亡くなってしまった場合、家族にローンが引き継がれるため、万が一住宅ローンの返済が滞ると家を手放さなければいけません。家族の思い出が詰まった大切な家を守るための保険が団信です。

団信にもさまざまな種類があり、ご自身にあったプランを選択するために金融機関の説明をよく聞いて決めることも重要です。

千葉銀行では住宅ローンなどのご相談だけでなく、年収に応じてどれくらいの住宅ローンが組めるのかシミュレーションを行うことができます。

また、お金やライフプラン、お金や千葉エリアの環境や住まいに関すること、ご自身のニーズに合った不動産やハウスメーカーのご紹介について無料でオンライン相談できる「ちばの住まいコンシェルジュ」のサービスも行っておりますので、ぜひお気軽にご利用ください。

現在のご年収や、お借入希望額などから、

かんたんにシミュレーションできます!

Copyright ©2022 The Chiba Bank, Ltd. ALL rights Reserved.