住宅の購入を考え始めた際、重要になってくるのがライフプランです。ライフプランとは、将来自分たちがどのような生活を送りたいかをイメージしながら、その実現に向け資金計画を立ててお金の流れを把握すること(ライフプランニング)で、いわば「人生の設計図」とも言えます。しかし、いざライフプランを作ろうと思っても、どこから手をつけて良いのかわからないという方も多いのではないでしょうか。

そこで、今回は千葉銀行の資産運用コンサルティング部の飯塚さんに、ライフプランの立て方と住宅ローンの選び方、金利の考え方などについて聞きました。

——ライフプランは、自分が将来どんな人生を送っていきたいのかを描くものですよね。就職や結婚、マイホームの購入など、将来起こるであろうライフイベントを入れ込みながら作成していくイメージがあります。どのようなタイミングで作るべきものなのでしょうか?

一般的に多くの方がライフプランを立てるのは、就職や結婚、お子さまが生まれた時など、ご自身の人生の分岐点となる大きなライフイベントが発生した時です。とはいえ、どのタイミングがベストということはないので、将来が気になったタイミングが良いと思います。

——思い立ったが吉日、ということですね。実際にライフプランを立てる際は、大きなライフイベントをイメージして、そこを起点に作っていく流れでしょうか。

そうですね。ご自身の将来像をイメージしながら、まずは大きなライフイベントを並べて、ざっくりとしたライフプランを作っていきます。そこからさらに細かいライフイベント、例えば海外旅行や車の購入、お子さまの習い事などを入れ込んでいくと作りやすいと思います。

——ライフプランはプロに相談しなくても、一人で作れるものですか?

白紙の状態から一人で的確なライフプランを作っていくのは、かなりハードルが高いです。もしお一人で作るのであれば、各金融機関のホームページなどをチェックしてみてください。多くの金融機関が、インターネット上でライフプランのシミュレーションができるツールを無料で提供しています。

まずは、そういったツールを使いながら作っていくのが簡単だと思います。当行の場合ですと、年齢や家族構成などをQ&A形式で答えていく形になっているので、それほど手間がかからずにライフプランを作れます。もしよければ試してみてください。

——ライフプランを立てても、人生がその通りにいくことは稀だと思います。そのような場合には見直しも必要だと思うのですが、どのくらいの頻度で見直しを行うと良いでしょうか。

ライフプランの作成にはライフイベントを置いていきますが、実際にそのライフイベントが到来した時が、見直す一つのタイミングだと思います。あとは、税制など国の制度に大きな変更があった時は、今後のライフプランに影響を及ぼす可能性があるため、見直しをすると良いでしょう。

——結婚や出産、住宅の購入など、大きなライフイベントには支出が伴います。ライフプランを考えるなかで、どのように資金計画を立てていくのが良いですか?

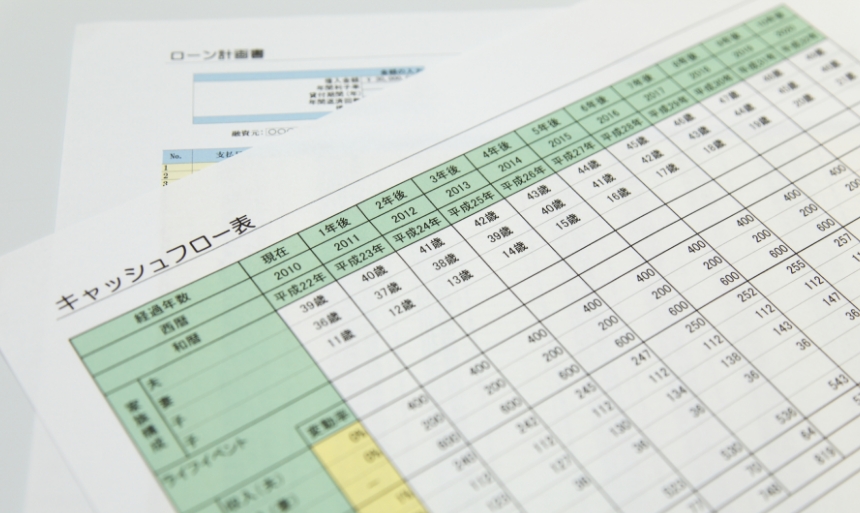

ライフプランを立てる際は、それぞれ発生するライフイベントに合わせた資金計画もセットで考えていく必要があります。例えば結婚を想定した場合は、どの程度の資金が必要でそれに向けて毎月どのくらいお金を貯めていけば良いのかを考えましょう。そのために必要なのが「キャッシュフロー表」です。

——そう聞くと、なんだか難しそうな印象を受けます。キャッシュフロー表とはどのようなものでしょうか。

簡単に説明すると、キャッシュフロー表は「収入」と「支出」、「資産(貯蓄など)」の金額を一覧にして、家計を見える化した表のことです。名前だけ聞くと難しそうで身構えるかもしれませんが、それほど難しいものではありません。

各金融機関のほか、日本FP協会などが簡単にキャッシュフロー表を作成できるツールを提供しているので、それらを利用すればご自身で作成することができます。

——キャッシュフロー表を作ると、どのようなメリットがありますか?

毎年の家計の収支と保有資産の関係が分かります。特に支出が可視化できるので、例えば「今年は思っていたよりも食費が多く貯蓄が思うようにできなかったから、外食は少し控えよう」と考えられるようになります。そうして、普段気付けないところに気付けるようになる点がメリットですね。

——なるほど、年間の家計の収支を可視化できるのは便利ですね。キャッシュフロー表を作る時に気を付けるべきポイントはあるでしょうか。

作成する際は、基本的に「収入」と「支出」、「資産(貯蓄など)」の3つの要素で考える方が多いのですが、「投資」の要素を意外と忘れがちです。

いわゆる、お金を働かせるという考え方です。あまり投資に馴染みがなく目を向けていない方も多いと思いますが、キャッシュフロー表を作る際は投資にも目を向けて、4つの要素で作成してみると良いと思います。

——ライフプランを作っていく中で、マイホームの購入は大きなライフイベントの一つだと思います。購入を検討する際は、どのように資金計画について考えたら良いでしょうか。

通常、住宅ローンを組む場合の借入額は、ご自身の年収の5~10倍くらいだといわれています。そして、年間の返済額に関しては、年収の20~25%程度に収まると、ある程度余裕を持って返済できます。頭金をどの程度用意すべきかについても重要になってくるので、購入したい物件の金額にこれらの計算を当てはめて考えると良いでしょう。

——無理のない範囲での借入れが重要になってくるのですね。

その通りです。あとは、ローンの完済時の年齢も重要です。現在の年収をもとに、先ほどの計算を当てはめて問題がなかったとしても、例えば完済時の年齢が定年退職してから10年後だと、返済は厳しくなりますよね。これでは無理な借入れになってしまうので、ライフプランとキャッシュフロー計算表を照らし合わせながら、総合的に考えていくのが良いのではないでしょうか。

——住宅ローンを組む際には、固定金利や変動金利などがありますが、どちらを選んだら良いのでしょうか。

一般的に現在の金利水準では、固定金利より変動金利が低い傾向にあります。そのため、同じ住宅ローンの借入額でも毎月の返済額は変動金利の方が固定金利よりも低くなります。ただ、変動金利の場合は金利の見直しが半年に一度あり、今後金融市場の状況に合わせて、金利が上がっていく可能性も否定できません。

ただ、多くの金融機関では、金利が変わっても5年間は返済額が固定される「5年ルール」と、見直し後の返済額は元の返済額の1.25倍が上限となる「125%ルール」が設けられています。とはいえ、金利が上昇すれば、毎月の返済額も変わってしまいます。

一方、固定金利の場合は定められた期間内は金利が固定されるため、毎月の返済額は一定で変化がありません。ですから、ご家庭の資金計画は変動金利よりも立てやすくなります。

ですが、変動金利よりも金利変動リスクが低い分、金利は高くなっています。一部を固定金利にする場合は金利を固定する期間を5年、10年などと最長20年まで選択することができ、その期間が短いほど金利が低くなります。変動と固定、どちらにもメリットとデメリットがあるため、どちらがご自身に合っているのか、という観点から選択するのが良いと思います。

——住宅ローンはさまざまな銀行が提供していますが、やはり金利が一番低いところで借りるのが良いでしょうか。

もちろん、どの銀行で借りるのが良いかを検討するにあたり、金利は比較材料になりえます。お客さまと接していても、金利を気にされている方が大変多い印象です。実際、それぞれの金融機関の住宅ローンの金利を見比べてみると、あまり大差はないのですが、そのわずかな金利差で返済額に大きな差が生じる可能性があります。

そのため、住宅ローンを組む際は、金利以外の要素もチェックして検討しましょう。具体的には、住宅ローンに付帯するサービスに注目してみると良いと思います。

——付帯サービスというのは?

例えばネット銀行であれば、そのグループ会社のサービスで使用できるポイントが付与されることがありますよね。そういったものが付帯サービスに含まれるのですが、私が注目する付帯サービスは、万が一の時の「団体信用生命保険」、通称「団信」と呼ばれる保険です。この団信はしっかりと見ておきたいところです。

——確か団信は、ローンを組んだ方が亡くなった場合に、その家族などに支払われる保険のことですよね。

そのように把握されている方が多いです。万が一、契約者がお亡くなりになった際に保障として支払われる団信は、各金融機関が販売している住宅ローンにほとんど付いています。ただ、実は団信は非常にバリエーションが豊富な保険で、各金融機関によって内容が異なっているんです。

例えばガンになってしまった際に、住宅ローンの残高が保険金で支払われるガン団信などもその一つです。団信は保険料でカバーする仕組みであり、金融機関ごとにそれぞれカバーできる範囲も変わってきます。団信に関してはあまり知られていない部分だと思うので、住宅ローンを組む際の検討材料にしてみると良いのではないでしょうか。

——保障される範囲が広い団信に入る場合は、やはり金利も高くなりますか?

おっしゃる通り、保障範囲が広い団信に入るほど、金利も高くなります。ただ、金利キャンペーンなどで金利の上乗せなしで保障範囲の広い団信に入ることができるケースもあるので、日頃から情報収集をしてみると良いかもしれません。

——それは要チェックですね。では、住宅ローンの返済計画を立てる際に気を付けておくべきポイントはありますか?

返済計画を立てるうえでの注意点は、マンションか戸建てのどちらを購入されるかで変わってきます。まず、マンションの場合は、駐車場代や管理費、修繕積立金など、月々発生するコストを把握する必要があります。

マンションを購入する場合は、住宅ローンの返済だけでなく、これらの「付帯費用」の発生があることをしっかりと認識しておかなければなりません。場合によっては、毎月の返済額と同等の付帯費用が発生することもあるので、注意が必要です。

——返済額と同等の支払いが発生するのは厳しいですね。注意したいところです。一方の戸建ての場合はどうでしょうか。

戸建ての場合は、マンションとは違い月々の付帯費用は発生しません。ただ、長年住んでいると、住宅や設備が劣化して修繕が必要になってくることがあります。修繕箇所にもよりますが、場合によっては思いもよらないような大きな費用負担が発生するリスクがあるので、ご自分できっちりと積立をして何かあった際に対応できるよう、返済計画とは別に資金計画を立てておく必要があります。

マンションと戸建てのどちらのケースも、この他に固定資産税などの税金がかかります。実際に住宅に住んでから、思いのほか、付帯費用などがかかると思われる方が多いので、前もって確認しておくと良いでしょう。

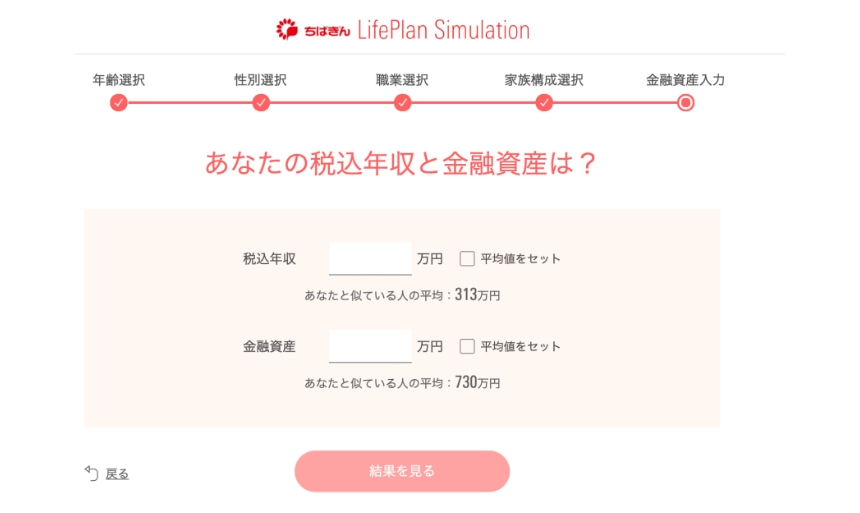

ライフプランを作ったほうがいいとは思いつつも、なかなか動けずにいる方は多いのではないでしょうか。ですが、多くの金融機関がライフプランを無料で作れるツールを提供しています。千葉銀行でも、「ちばぎん LifePlan Simulation」をご用意しており、5つの質問に答えていくだけでライフプランを作成できます。ぜひ一度、試してみてください。

また、「ちばの住まいコンシェルジュ」では、ライフプランの作成のほか、マイホーム購入の資金計画、住宅ローンの返済計画などのご相談にお応えしています。今回の記事で紹介したポイントの他にも知りたいことがあれば、まずは相談してみることをおすすめします。

現在のご年収や、お借入希望額などから、

かんたんにシミュレーションできます!

Copyright ©2022 The Chiba Bank, Ltd. ALL rights Reserved.