金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書を発端に“老後2000万円問題“が話題となっています。でも「急に2000万円用意しろと言われても…」という方がほとんどですよね。千葉銀行にも多くのご相談が寄せられています。

今回は、金融庁の報告書を読み解いて“老後2000万円問題”の真相に迫っていくとともに、今からできる老後資金の準備方法についても解説していきます。少し長いですが、最後までしっかりお読みいただければと思います。

1.老後2000万円問題ってそもそもどういうこと?

1-1.2000万円の計算根拠は?

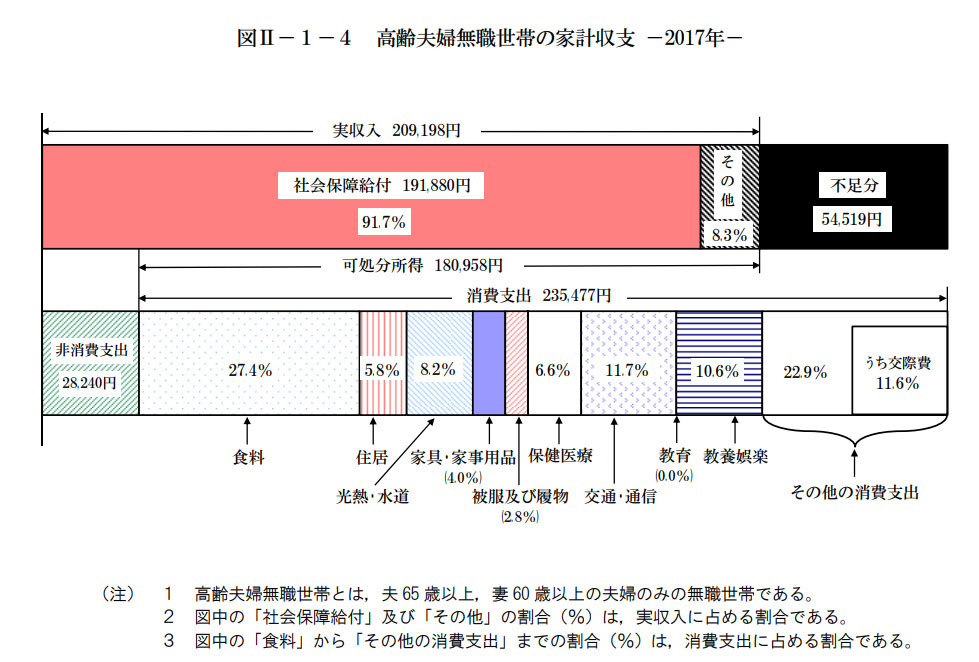

金融庁の報告書によると老後2000万円は以下の前提のもと算出されています。

- 夫65歳、妻60歳の時点で夫婦ともに無職である。

- 30年後(夫95歳、妻90歳)まで夫婦ともに健在である。

- その間の家計収支がずっと毎月5.5万円の赤字※である。

※総務省「家計調査」(2017年)における高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の平均。

(画像をタップで拡大)

(出所)総務省「家計調査」(2017年)

これをもとに計算すると、以下のように老後30年間で約2000万円不足するというわけです。

月5.5万円 × 12か月 × 30年 = 1980万円

1−2.平均寿命がどんどん伸びて、まさに人生100年時代

ご紹介した計算根拠を見ると「自分は90歳まで生きていないだろうし関係ない」と思われる方も多いと思います。しかし、日本人は思ったよりも長寿化しています。1950年頃の男性の平均寿命は約60歳でしたが、現在は約81歳まで伸びていますし、現在60歳の人の約4分の1が95歳まで生きるという試算もあるほどです。

自分は関係ないと思わず「人生100年時代」であることを受け止め、老後の生活設計を立てる必要があるのです。

1−3.頼りの退職金は減少傾向、働き方の多様化も影響

「退職金があるから大丈夫だろう」とお考えの方、ご自身が受け取れそうな退職金の金額をしっかりと把握されていますか?

これまで老後生活の大きな柱となってきたのが定年退職時の退職給付金(退職金)ですが、実はその金額は近年減少傾向にあります。退職給付額の平均は1,700万円~2,000万円で、ピーク時から約3~4割も減少しているそうです。

さらに、近年では1つの企業に勤めあげるのではなく、複数回転職したりフリーランスで働いたりする方も増えており、必ずしもまとまった退職金を受け取れない場合も増えてくることが予想されます。

自分がいくら退職金をもらえそうなのか、今すぐにでも確認してシミュレーションしてみることが重要です。

2.じゃあ、どうすれば?長期の資産形成の重要性

ご説明した通り、“2000万円”は一定の前提条件のうえで算出した金額です。各世帯の生活スタイルや考え方は多種多様ですから、一概に当てはまるはずもありません。「収入の範囲で生活するから毎月5.5万円も赤字にならないでしょ。」という考えもあると思います。

しかし、老後資金は多いに越したことがないことも確か。ここからは豊かな老後に向けた資産形成の方法について解説していきます。

ポイントは「自動化」「時間分散」「制度の活用」です。

2-1.資産形成に向けた第一歩は「自動化」

老後生活に向けた資産形成で最も重要なのは「自動化」です。よく言われていることではありますが、「一月暮らして余った金額を貯蓄する」という“収入-支出=貯蓄”では、本当に無駄遣いしないタイプの方でなければなかなか成功しません。

貯蓄に成功するためには「まず貯蓄し、残った金額で一月暮らす」という“収入-貯蓄=支出”に意識を変えることが重要です。毎月の給与から自動的に老後資金を積み立てていく、いわゆる天引きのような仕組みを作ることで、意識せず貯蓄していくことができるといわれています。

2-2.時間を味方につける!時間分散のチカラ

自動的に積み立てていける金融商品には、定期預金など利率は低いが元本保証がある商品と、投資信託など預金を超えるリターンが期待できるが元本割れリスクがある商品があります。

「元本割れリスクは怖い」という方も多いと思いますが、長期間にわたって積み立てていく積立投資信託の手法では、時間分散によって元本割れリスクを低減させることが期待できます。

以下の表は、過去約20年間の実際のデータから算出した平均利回り(平均収益率)※で、月々33,333円を20年間積み立てた場合のシミュレーションです。投資対象とする資産の種類(アセットクラス)別に算出しています。

| アセットクラス | 投資額合計 | 平均利回り | 評価額 | 運用損益 |

|---|---|---|---|---|

| 国内株式 | 7,999,920円 | 1.43% | 10,627,085円 | 2,627,165円 |

| 先進国株式 | 7,999,920円 | 2.63% | 13,445,353円 | 5,445,433円 |

| 新興国株式 | 7,999,920円 | 3.67% | 16,449,307円 | 8,449,387円 |

| 米国株式 | 7,999,920円 | 3.84% | 16,997,272円 | 8,997,352円 |

| 全世界株式 | 7,999,920円 | 3.62% | 16,291,362円 | 8,291,442円 |

注目すべき点は、過去20年間にはリーマンショックが含まれているにも関わらず、プラスの平均利回りとなっている点です。今後も同水準の平均利回りとなる保証はありませんが、長期間の積立投資による複利・時間分散等の効果は大きいといえそうです。

元本割れのリスクがある積立投資信託ではありますが、老後生活に向けた資産形成の手段としてぜひ検討していただきたい方法です。

※算出根拠等については、「つみたてNISAの平均利回りは?ファンド選びで重要な3つのポイント1−2.対象ファンドのアセットクラス別平均利回り」をご覧ください。

2-3.魅力的な制度を有効に活用しよう

最後に重要なポイントは、国の魅力的な制度を有効に活用することです。国が資産形成のために用意している非課税制度として「つみたてNISA」と「iDeCo」があります。

それぞれの制度の特徴は以下の通りです。

| 項目 | つみたてNISA | iDeCo |

|---|---|---|

| 投資限度額(年間) | 40万円 | 14万4,000円~81万6,000円(※) |

| 運用可能期間 | 最長20年間 | 60歳まで |

| 資金の引き出し | いつでも可 | 60歳まで原則不可 |

| 非課税対象 | 運用益 | 運用益・所得税・住民税 |

※加入する人の職業等によって拠出できる金額は変わります。

どちらも組み合わせて活用することができますが、「何かあったときに引き出せる方がいい」という方は、いつでも引き出すことができるつみたてNISAから活用するといいでしょう。

つみたてNISAでは、通常の積立投資信託では発生する運用益に対する課税20.315%が非課税になります。先ほどのシミュレーションのように、20年間で約8,000,000円の運用益が出た場合、通常約1,625,200円が課税されますが、つみたてNISAの場合これが非課税になるのです。

3.ちばぎんのつみたてNISAで資産形成を始めよう!

千葉銀行に普通預金口座をお持ちなら、ご来店不要でつみたてNISAをはじめることができます。

3-1.ちばぎんのつみたてNISAのポイント!

3-1-1.毎月の積立金額は1,000円から

千葉銀行のつみたてNISAは月々1,000円から始めることができます。今回、初めて投資信託の購入を検討されている方も多いと思います。ご説明した通り、つみたてNISAは時間分散によりリスクの低減ができるとは言え、元本割れのリスクはなくなりません。自分が許容できる金額で、まずは“始めること”が重要です。

3-1-2.購入時手数料は無料で低コスト

千葉銀行のつみたてNISAでは、以下の7ファンドを積み立てていくことができます。いずれも購入時手数料は無料で、低コストで積み立てていくことができます。

| ファンド名 | 投資対象 | 信託報酬(税込) | 委託会社 |

|---|---|---|---|

| つみたて日本株式 (日経平均) |

国内の株式 | 年率 0.1944% |

三菱UFJ国際投信 |

| つみたて日本株式 (TOPIX) |

|||

| つみたて先進国株式 | 日本を除く先進国の株式 | 年率 0.216% |

|

| つみたて先進国株式 (為替ヘッジあり) |

|||

| つみたて新興国株式 | 新興国の株式等 | 年率 0.3672% |

|

| つみたて4資産均等バランス | 国内の株式・債券 先進国の株式・債券 |

年率 0.2376%※ |

|

| つみたて8資産均等バランス | 国内の株式・債券・リート 先進国の株式・債券・リート 新興国の株式・債券 |

※つみたて8資産均等バランスについて、上場投資信託(リート)は市場の需給により価格形成されるため、上場投資信託の費用は表示しておりません。

各ファンドの詳しい内容(ファンドの特色、リスク、費用等)は、投資信託説明書(交付目論見書)をご参照ください。

3-1-3.お近くのちばぎんで、いつでも相談できる

つみたてNISAで積み立てていくと「こんなニュースがあったんだけど、私のつみたてNISAは大丈夫?」「月々の金額を増やしてみようと思うんだけど、どうかな?」など、様々な疑問や悩みが出てくると思います。

千葉銀行は千葉県に160店舗、東京都に15店舗、埼玉県に3店舗、茨城県に3店舗、大阪府に1店舗と充実した店舗網があるので、いつでも相談することができます。

3-2.来店不要でちばぎんのつみたてNISAを始める方法

3-2-1.ご利用いただける方

以下のすべてを満たすお客さま

- 千葉銀行の普通預金口座を開設済みでキャッシュカードを保有している

- 千葉銀行で投資信託口座を開設していない。

- 他の金融機関でNISA、つみたてNISAを利用していない。

3-2-2.事前準備

申込に必要になりますので以下をご用意ください。

- キャッシュカードまたは通帳

- 本人確認資料(免許証など)

- マイナンバー確認書類(通知カードまたは個人番号カード)

3-2-3.お手続きの流れ

①投資信託口座の開設

つみたてNISAを利用するには、まず投資信託口座を開設する必要があります。こちらから口座開設のお申込みをお願いいたします。

②つみたてNISAの申込み

投資信託口座の開設申込完了画面に「投信積立サービス・つみたてNISA購入サービスを申込む」ボタンがありますので、つみたてNISAの申込みにお進みください。

③ファンドを選択して完了

積み立てるファンドを選択してお申込み完了です。千葉銀行側で所定の手続きが完了すると、ご指定の日付から積み立てが開始されます。

一度に複数のお手続きをいただくので入力項目が多くなっていますが、老後の資産形成に向けた第一歩です。30分程度でお申込みいただけますので、ぜひお申込みください。

お申込みはこちらから

4.まとめ

いかがでしたでしょうか。老後2000万円問題は、ある一定の前提のもと算出されているためすべての方に当てはまるものではありません。しかし、豊かな老後生活のためには老後資金は多いほうが良いのも確かです。

つみたてNISAは老後生活に向けた資産形成の第一歩としてとても魅力的な制度です。千葉銀行の普通預金口座をお持ちなら、ご来店不要で今すぐ始めることができますので、ぜひご検討いただけたらと思います。

千葉銀行は、皆さまの資産形成を全力でサポートさせていただきます。