千葉銀行について

- 千葉銀行のあゆみ・概要

- 千葉銀行の強み

強み1 強固な営業基盤

厚みのあるお客さま基盤

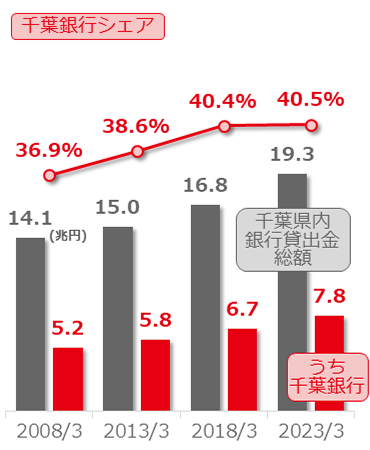

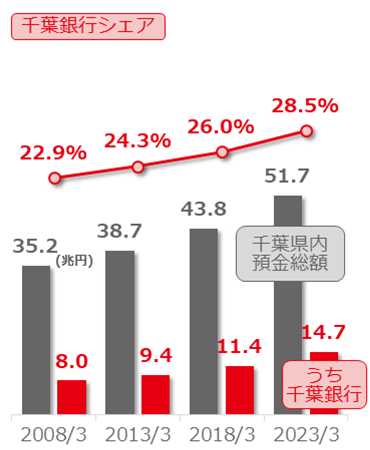

千葉県内の貸出金シェアは約40%、預金シェアは約28%であり、他の金融機関を上回って最も高く、今後もさらなる成長が期待される千葉県において圧倒的な顧客基盤を有しています。

個人顧客数

約524万人

法人顧客数

約42万先

マーケットシェア

貸出金

預金

貸出金

預金

出所:金融ジャーナル

千葉県の成長性

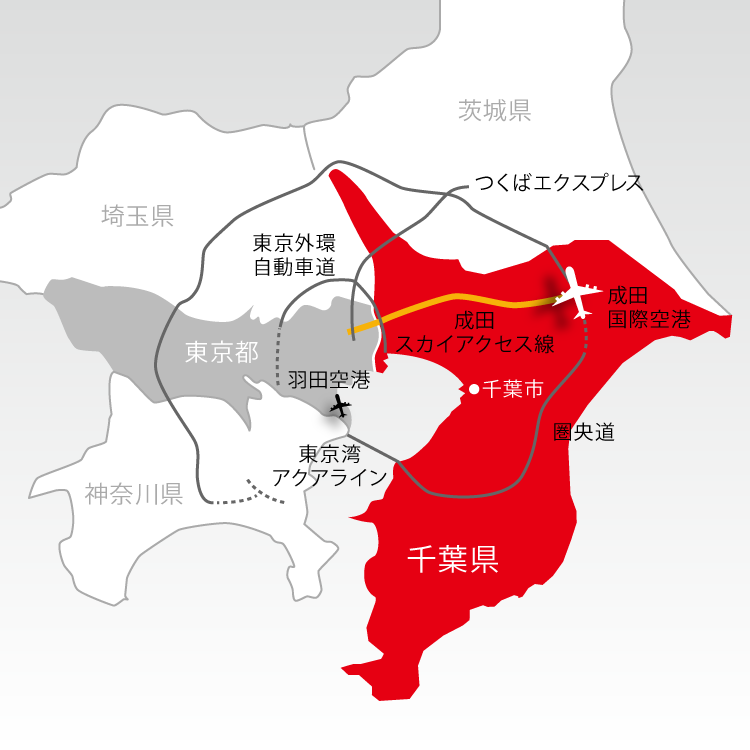

千葉銀行の主要な営業基盤である千葉県は、人口・県民所得ともに全国6位の規模となっています。地理的条件や温暖な気候に恵まれ、農業・漁業が盛んなほか、東京湾沿岸に日本有数の工業地帯が形成されているなど、バランスのとれた産業構造を有しています。

また、成田空港をはじめ、首都圏各地に繋がる充実した交通網が人々の生活や企業の経済活動を支えています。今後も各種インフラ整備や開発案件が計画されており、さらなる成長が見込まれます。

人口

628万人

(全国第6位)

県民所得

18兆円

(全国第6位)

強み2 強固な財務基盤

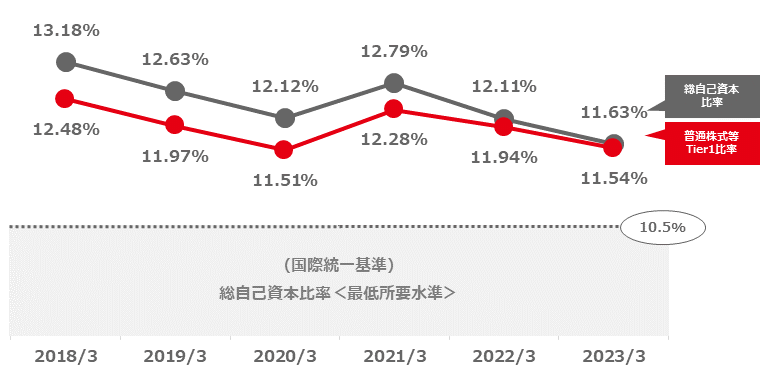

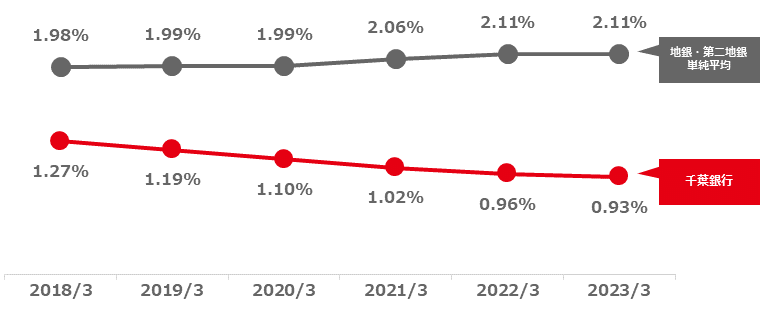

高い健全性

自己資本比率は国際的な所要水準を十分に上回っています。また、不良債権比率は地方銀行・第二地方銀行の平均を大きく下回り、高い健全性を有しています。

自己資本比率(連結)

不良債権比率

出所:ニッキンレポート

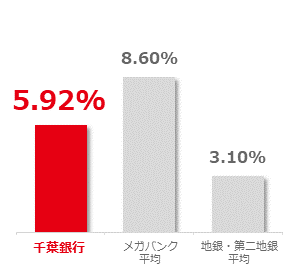

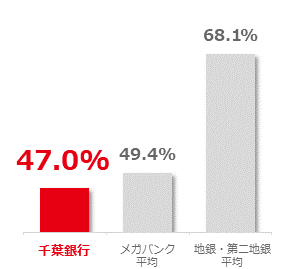

効率的な事業運営

自己資本利益率(ROE)は、地銀平均を大きく上回る水準、経費率(OHR)は、邦銀トップレベルの水準にあり、効率的な事業運営を行っています。

自己資本利益率(ROE)

(当期純利益/純資産〔年度平均〕)

- 数値が高いほうが収益性が高いことを示す

経費率(OHR)

(経費/(業務粗利益-債券関係損益))

- 数値が低いほうが効率性が高いことを示す

出所:ニッキンレポート

(2023年3月期、単純平均)

強み3 アライアンス戦略

2022年度以降、これまでのアライアンス・パートナーシップに加え、DXによる金融サービスのさらなる向上を行うため、ソニー銀行と提携を開始しました。今後も提携戦略の深化により企業価値を高め、当行や各連携行のお客さまにこれまでにないサービスを提供し、地域社会の発展に貢献していきます。

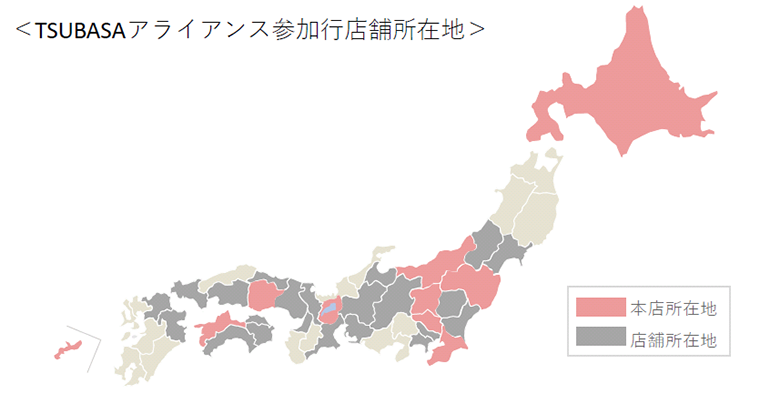

TSUBASAアライアンス

![]()

- 各地域トップ地銀による広域連携

- 総資産94兆円とメガバンクに次ぐ規模

参加行:千葉銀行、第四北越銀行、中国銀行、伊予銀行、東邦銀行、北洋銀行、武蔵野銀行、滋賀銀行、琉球銀行、群馬銀行の10行

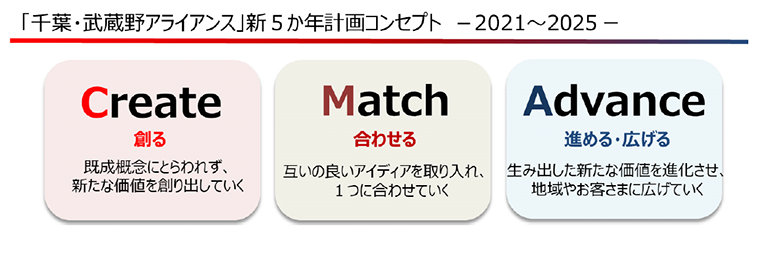

千葉・武蔵野アライアンス

![]()

- 千葉銀行と武蔵野銀行による、あらゆる分野における連携を目指した包括連携

- 首都圏に隣接する地銀同士が課題やノウハウを共有することで付加価値の高いサービスを提供

千葉・横浜パートナーシップ

![]()

- 首都圏を地盤とする千葉銀行と横浜銀行による営業部門を中心とした連携

- 地銀トップ行同士のノウハウを活用し、先進的なサービスや新事業を創出

![]()

ソニー銀行との業務提携

![]()

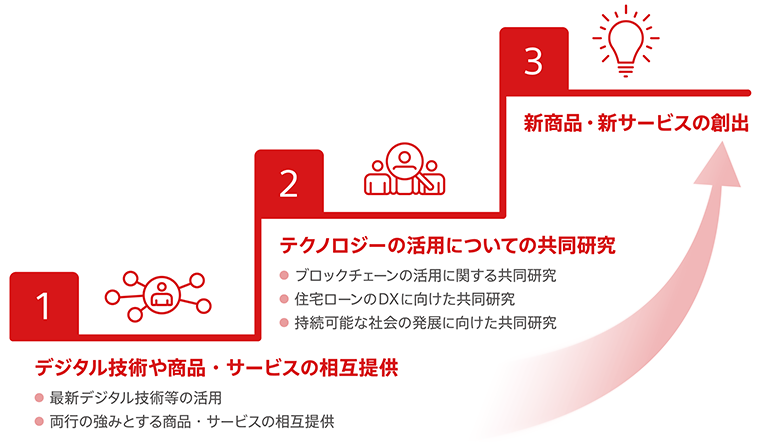

- 2022年10月、ソニー銀行と業務提携に関する基本合意書を締結

- 地方銀行とネット銀行といったビジネスモデルの異なる両行の協業により、互いの戦略を補完して大きなシナジーを生み出し、両行の持続的な成長及び企業価値の向上を目指す