住宅ローンの借り換えには手数料がかかります。しかし、その手数料は銀行や住宅ローンの金額・期間によってさまざまで、一概に“いくら”と言い切ることができません。

そこで今回は住宅ローンの借り換えにかかる手数料にはどんな種類があって、誰に何のために支払う手数料なのか、どうやって調べて計算すればいいのかについて、できるだけ丁寧に解説していきます。

手数料の支払い方法や銀行を比較する際の注意点についても記載いたしますので、是非ご確認ください。

目次

1.住宅ローンの借り換えにかかる手数料等

住宅ローンの借り換えにかかる手数料等は、借入金額や残りの年数にもよりますが30~80万円程度です。以下は、借り換えにかかる手数料を手続きごとに分類整理した表です。それぞれ詳しく解説していきます。

| 分類 | 手数料等 |

|---|---|

| 住宅ローンの新規手続き | 保証料 |

| 事務手数料 | |

| 印紙代 | |

| 現在の住宅ローンを完済する手続き | 全額繰上返済手数料 |

| 保証会社事務手数料 | |

| 登記手続き | 抵当権設定費用 |

| 抵当権抹消費用 |

1-1.住宅ローンの新規手続きにかかる手数料等

1-1-1.保証料

保証料とは、万が一住宅ローンの返済ができなくなってしまった時に、住宅ローンの残高を保証会社に肩代わりしてもらうために支払うもので、借り換え先の銀行の保証会社に支払う手数料です。

借入時に一括で支払う方法と、毎月の金利に上乗せして支払う方法(保証料金利内包型ともいわれます)の二つから選択することができることが多く、支払総額は一般的に一括で支払う方法の方が安くなります。(※審査結果により支払方法を選択できない場合もあります。)

一括で支払う場合の保証料の計算手順は以下の通りです。

①借り換え先の銀行の保証料率表を確認する

銀行ごとに借入金額100万円あたりの保証料を借入期間別に定めた保証料率表がありますので、借り換えたい銀行のホームページ等で自分の借入内容に対応する保証料を確認しましょう。

【千葉銀行の例】

| 借入期間 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|

| 保証料金額 | 4,580円 | 8,544円 | 11,982円 | 14,834円 | 17,254円 | 19,137円 | 20,688円 |

※上記の表にご自身の借入期間がない場合は、長めの期間の保証料率で概算していただき、正確な金額は銀行の窓口で見積もりを依頼してください。

②自分の借入金額と借入期間に対応する保証料で計算する

千葉銀行で借入金額2,000万円・借入期間20年で住宅ローンを組む場合の100万円あたりの保証料は、前述の保証料率表より14,834円です。これをもとに以下のように計算することで保証料の金額を算出することができます。

2,000万円 ÷ 100万円 × 14,834円 = 保証料 296,680円

なお、ネット銀行など保証会社を持たない銀行などでは、保証料がかからない場合もあります。

1-1-2.事務手数料

事務手数料とは、住宅ローンを組む際に銀行に支払う手数料です。借入金額によらず一定の金額を支払う「定額型」の銀行と、借入金額に対して一定割合の金額を支払う「定率型」の銀行とに二分されます。

事務手数料については、定率型の銀行よりも定額型の銀行の方が安い場合が多いです。例えば、2,000万円の住宅ローンを組む際の事務手数料は、借入金額×2%という定率型の銀行であれば40万円となりますが、定額型の千葉銀行では金額の大小にかかわらず事務手数料は5万円+消費税という定額になるのです。

金額や料率は銀行によって異なるため、こちらについても借り換えたい銀行のホームページ等で詳細を確認しましょう。

1-1-3.印紙税

住宅ローンを組む際には「金銭消費貸借契約証書(ローン契約書)」という契約書を取り交わすのですが、この契約書には印紙の貼付が必要となります。印紙税の金額は借入金額(契約書記載金額)に応じて、例えば以下のように決まります。

| 契約書の記載金額 | 印紙税額 |

|---|---|

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 10,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

※2018年4月1日現在法令

※住宅ローンの契約内容に応じて別の契約書を締結する場合には、別途印紙税が必要となる場合があります。

1-2.現在の住宅ローンを完済する手続きにかかる手数料等

1-2-1.全額繰上返済手数料

現在借りている住宅ローンを全額繰上返済する際に必要になる手数料です。金額は銀行によって異なり、無料の場合もありますし5万円程度かかる場合もあります。また、利用中の住宅ローンが変動金利か固定金利か、インターネットでの手続きか窓口での手続きかによっても金額がかわる場合がありますので、ご自身が現在借りている銀行のホームページ等でチェックしてみてください。

1-2-2.保証会社事務手数料

全額繰上返済を行う際、借入時に全期間分の保証料を一括で支払っていると、残りの返済期間分の保証料が保証会社から返戻されます。その際に、返戻される保証料から金額1万円前後の保証会社事務手数料が差し引かれる場合があります。

ただし、返戻される保証料が保証会社事務手数料に満たない場合や、借入時に保証料を金利に含めて支払う金利内包型で支払っている場合には、現金等で別途支払いを求められるものではありません。※銀行によって取り扱いが異なる場合があります。

1-2-3.未払利息

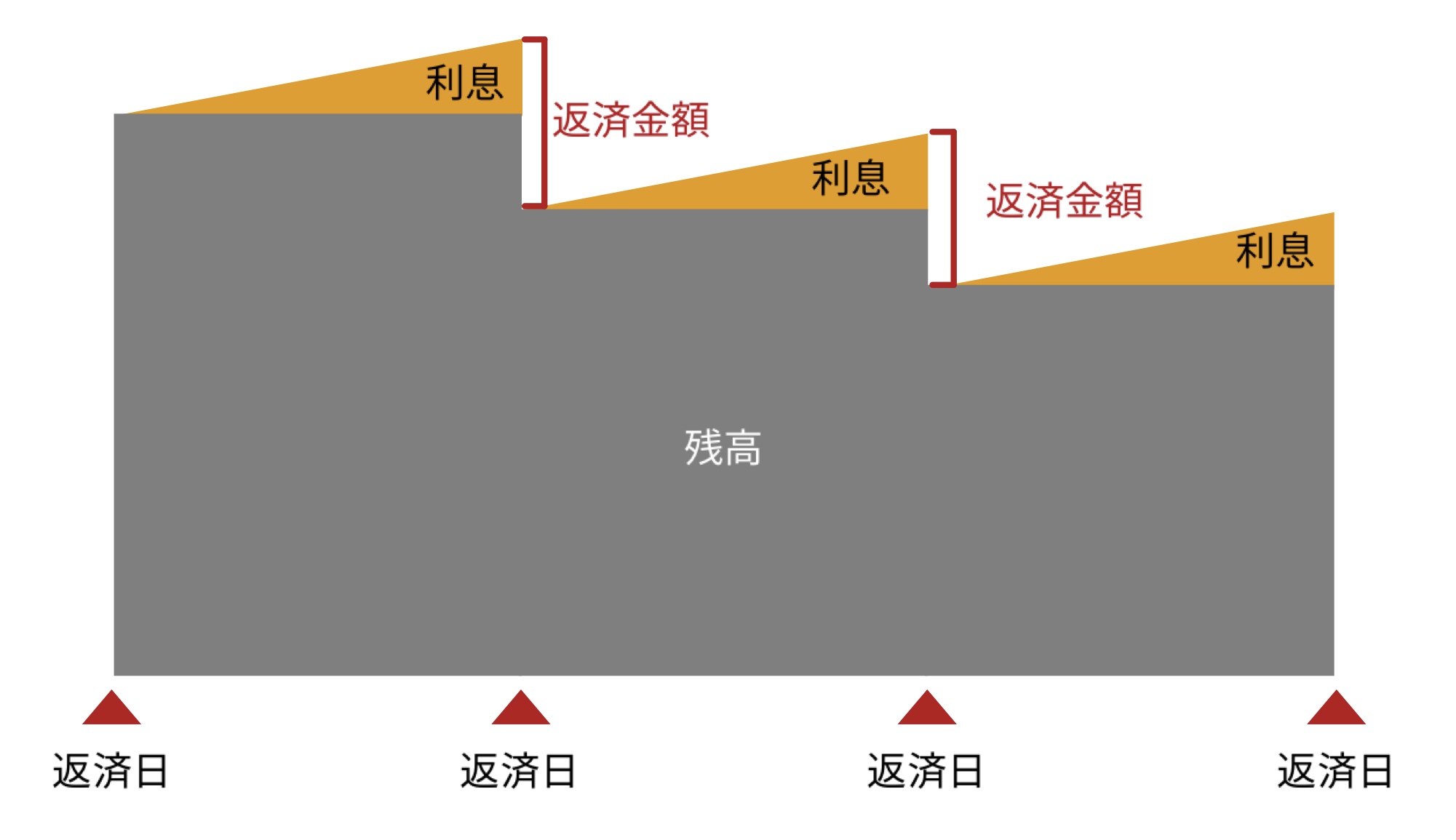

全額繰上返済にかかる諸費用を見積もるうえで、忘れられがちなものが未払利息(経過利息)です。住宅ローンを全額繰上返済するためには、繰上返済する時点で発生している未払利息の精算も必要になります。

未払利息とは、住宅ローンの返済日から次の返済日までの間に発生する利息のことを指します。以下のイメージ図のように、毎月の返済日に前月分の利息が引き落とされるため、返済日以外に繰上返済を行う際にはその時点で発生している未払利息を支払う必要があるのです。

ボーナス返済を利用している場合は、返済日から次の返済日までの期間が最大6か月弱となるため、未払利息も大きくなることがあります。例えば、借入残高2,000万円(うちボーナス返済1,000万円)金利1.5%の場合では、最大約9万円となることもあります。

未払利息の正確な金額については、ご自身が現在借りている銀行に全額繰上返済の見積もりを依頼して確認するようにしてください。

1-3.登記に関連する手数料等

住宅ローンを組む場合、一般的に自宅(融資の対象となる物件)を担保に入れる必要がありますが、その際、自宅の登記簿に抵当権というものを登記する必要があります。借り換えの場合では現在借りている銀行の抵当権が登記されている状態ですので、「既存の抵当権を抹消する登記」と「借り換えによる新しい抵当権を設定する登記」の2つが必要となります。それぞれ登録免許税と手続きを委任する司法書士への報酬が必要となります。

1-3-1.抵当権抹消に関する費用

抵当権を抹消する登記にかかる登録免許税は、登記する不動産の個数×1,000円です。不動産の個数は、登記簿に基づいて数えられますので「一軒家だから土地と建物で2個」と単純には言い切れません。一軒家だとしても土地の登記簿が4つに分かれていれば、4つの土地と1つの建物で合計5つの不動産と数えることになります。

これに加えて、手続きを委任する司法書士へ支払う報酬が必要となります。司法書士報酬については委任する司法書士や登記する物件の内容によって異なりますが、一般的には登録免許税と司法書士報酬を合わせて2万円前後に収まることがほとんどです。正確な金額は司法書士に見積もりを依頼する必要があります。

1-3-2.抵当権設定に関する費用

抵当権を設定する登記にかかる登録免許税は、借入金額(登記簿に記載する金額)の0.4%です。2,000万円の住宅ローンを組む場合では8万円となります。

※住宅の新築または購入時には、一定の要件(新築または購入時から1年以内に登記することなど)を満たすことで、税率が0.4%から0.1%に引き下げられる特例が適用できますが、借り換えの場合では適用できない場合がほとんどです。

登録免許税に加えて、抹消登記と同じように司法書士へ支払う報酬も必要となります。抵当権設定登記の司法書士報酬については10万円を超えることは少ないですが、依頼する司法書士や物件の内容によってばらつきが大きいため、正式な見積もりを依頼することをお勧めいたします。

2.手数料の支払い方法は?

これまで見てきたとおり、住宅ローンの借り換えにかかる手数料等は、借入金額や期間によりますが数十万円単位の金額になります。借り換えでメリットが出るとしても簡単に支払える金額ではないかもしれません。こうした住宅ローンの借り換えにかかる手数料等の支払い方法は二通りあります。

2-1.住宅ローンの借入金額に含める

住宅ローンの借り換えでは、手数料等の金額も借入金額に含めることができます。例えば、2,000万円の住宅ローンを借り換える際に50万円の手数料がかかるとした場合、2,050万円の住宅ローンを組むことができ、住宅ローンで借り入れた金額で手数料等を支払うことができます。

住宅ローンの残高が増えてしまうというデメリットはあるのですが、自己資金から持ち出しで支払う必要がないため、多くの方はこの方法を選択されます。

※銀行によって住宅ローンに含められる手数料が異なる場合があります。

2-2.自己資金から支払う

2,000万円の住宅ローンを借り換える際に50万円の手数料がかかるとした場合、現在の住宅ローン残高と同額の2,000万円で住宅ローンを組み、手数料の50万円については自己資金から支払う方法です。

住宅ローンの残高が増えない分、住宅ローンの借入金額に含める場合に比べると借り換えメリットが若干大きくなります。

3.手数料等を比較する際の注意点

本記事では、住宅ローン借り換えの際の手数料等を中心に説明してきましたが、借り換えをする銀行を選ぶ際は、単独の手数料だけで比較しないよう注意が必要です。

なぜなら、「保証料は無料でも事務手数料が高額である」場合や、「事務手数料は割安だが適用される金利が高い」といった場合があるからです。

銀行を比較する際は、手数料だけで比較するのではなく、金利を含めた総返済額の金額も考慮して比較することが重要です。

4.まとめ

住宅ローンの借り換えにかかる手数料についてのポイントは以下の通りです。

- 手数料の総額は条件によるが30~80万円程度

- 正確な金額を出すには銀行や司法書士に見積もりを依頼する必要がある。

- 手数料の支払いは、住宅ローンに含めることができる。

- 銀行を比較する際は手数料の金額だけではなく、金利を含めた総返済額も考慮する必要がある。

借り換えを検討する際の参考としていただければと思います。