目次

閉じる

- 第1部

- 第2部

- 第3部

目次

閉じる

わが国が輸出増加によって国際収支の黒字が定着する一方、米国は1971年に国際収支が赤字に転じ、基軸通貨であるドルの信認が揺らいだ。ニクソン大統領は同年8月、金とドルの兌換停止を発表し、新たに輸入課徴金の導入などドル防衛策を打ち出した(ニクソン・ショック)。これを受け、10か国蔵相会議ではドルに対する各国通貨の切り上げで合意(スミソニアン協定)したものの、その後もドルの急落は止まらず、1973年2月に主要国通貨は変動相場制へと移行した。

国内では、国際収支の大幅黒字と金融緩和によって過剰流動性※1を引き起こしていた。また、折からの列島改造ブームで、不動産、株式、絵画、ゴルフ会員権などの価格が高騰した。

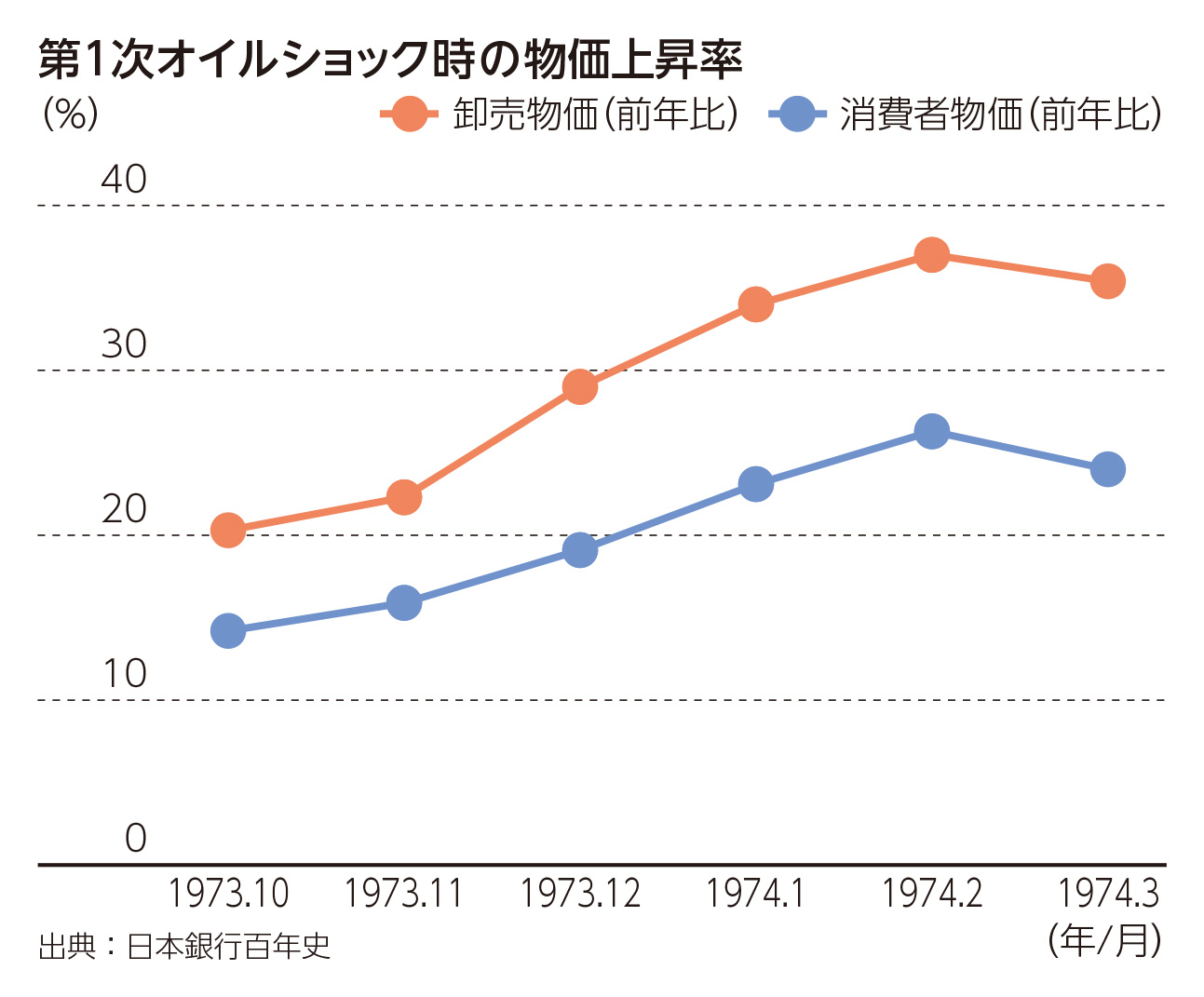

こうしたなか、1973年10月、第4次中東戦争の勃発をきっかけにアラブ産油国が原油価格の引上げと石油供給量の削減に踏み切る(第1次オイルショック)と、わが国は狂乱物価とも言われた異常なインフレ、不況、国際収支の悪化のトリレンマ(三重苦)に陥った。政府は、同年12月に「石油需給適正化法」を施行したほか、財政・金融両面から需要抑制に動いたことで、1974年度の実質成長率は▲1.2%と、戦後初のマイナスとなった。

1978年末にはイランの政情不安を契機として、再び世界的な石油需給の逼迫が起こった(第2次オイルショック)。

石油価格の高騰は、それまでわが国の高度経済成長を支えてきた鉄鋼、非鉄金属、石油化学などの素材型産業を構造不況に陥れた半面、半導体、自動車、家電などの加工組立型産業が外需を誘引し、国際競争力を高めるきっかけともなった。高度経済成長が終焉し、企業経営は量的拡大から効率化・減量化へと移っていった。

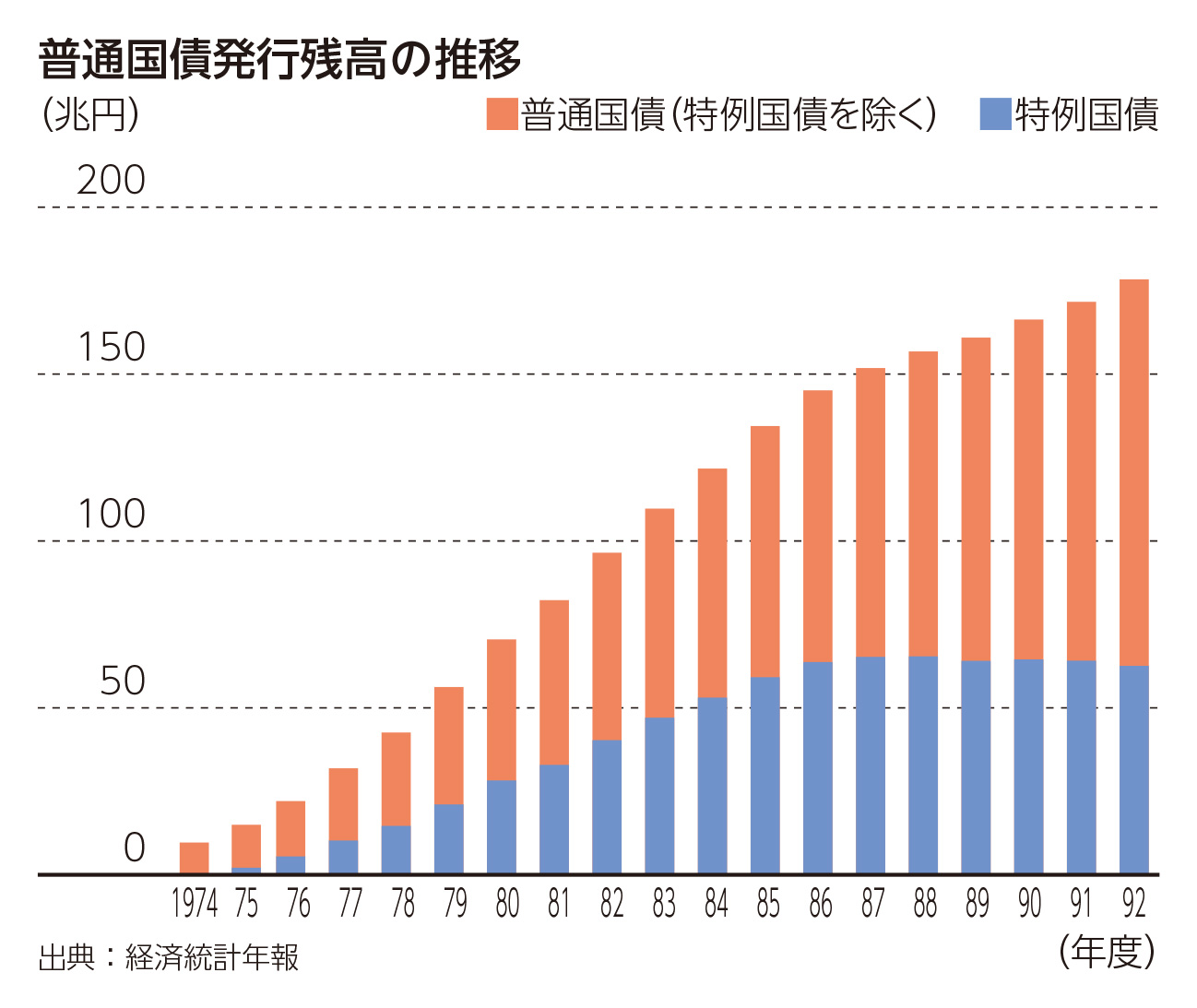

経済成長の鈍化とともに、国内の資金需要にも大きな変化があった。企業が設備投資を抑制するようになり、銀行からの借入需要が減退した半面、国は税収の落ち込みを大量の国債発行で賄い、その大半を金融機関が引き受ける構図となった。

従来、金融機関は保有国債の市中売却が禁じられていたが、保有量の急増によって売却制限は緩和され、1977年以降、既発国債の流通市場が形成されていった。翌年には、国債の公募入札方式も導入された。流通市場の実勢が新発国債の発行条件にも反映されるようになり、こうした一連の流れは1979年の譲渡性預金(CD:Certificate of Deposit)の創設に始まる金利の自由化へとつながっていった。

1980年には「外為法」の改正によって対外取引が原則自由化され、この二つのコクサイ化(国債の大量発行と金融の国際化)によって、金融自由化への道が開かれることとなった。

金融行政もこの流れに沿い、1982年に「銀行法」を全面改正して、それまでの護送船団方式から、銀行の自己責任や健全性を重視する方針へと転換を図った。

わが国の経済成長と同調するように、1970年代に起こった2度のオイルショックを経て、千葉県への人口流入も鈍化した。

1977年に策定された「第三次全国総合開発計画」(三全総)において、産業と人口の大都市集中を是正し、地方での定住を促す「定住構想」が打ち出されると、千葉県でも住みよい自立都市を掲げ、生活基盤の整備に力を入れるようになっていった。

※1 過剰流動性

市場にある通貨の量が正常な経済活動に必要な適正水準を上回っている状態。