目次

閉じる

- 第1部

- 第2部

- 第3部

目次

閉じる

ちばぎん本店ビルの建設が進むなか、避難者の受入れや防災備蓄品の提供など、BCP※16関連の設備・機能を地域でも活用してもらうべく、2018年6月、県と「災害時における県民に対する支援等への協力に関する協定」を締結した。同様に、千葉市とも2019年6月に「災害発生時における本部棟施設の提供協力に関する協定」を締結した。

2019年秋、千葉県は相次ぐ自然災害に見舞われた。9月9日に千葉市付近に上陸した台風15号は関東各地で記録的な暴風となり、特に房総地域で甚大な被害が出た。のちに「令和元年房総半島台風」と名付けられたこの台風で、千葉県内では死者2人、建物被害7万棟超、ピーク時停電64万戸となった。当行においても鋸南支店が店舗の一部損壊により、19日間営業を休止した。なお、休業中の7日間はTSUBASAアライアンスで連携する東邦銀行から提供されたATM搭載の移動店舗車を現地に配備し、入出金や顧客相談などに応じた。

翌10月にも台風19号・21号の通過に伴う記録的な大雨により、県内の一部地域で路面の冠水や長期間の停電などの被害が出た。特に、台風21号の影響による25日の豪雨では、河川の氾濫や土砂崩れによって11人が死亡した。

なお、台風15号と19号は激甚災害に指定されるほどの被害規模であったことから、速やかに「ちばぎん災害復旧融資制度」の取扱いを開始した。また、県内での被害が甚大であった台風15号においては、被災地への職員のボランティア派遣、停電地域への電源車による電力供給、千葉県への義援金の寄付などを通じて地域の復旧を支援した。

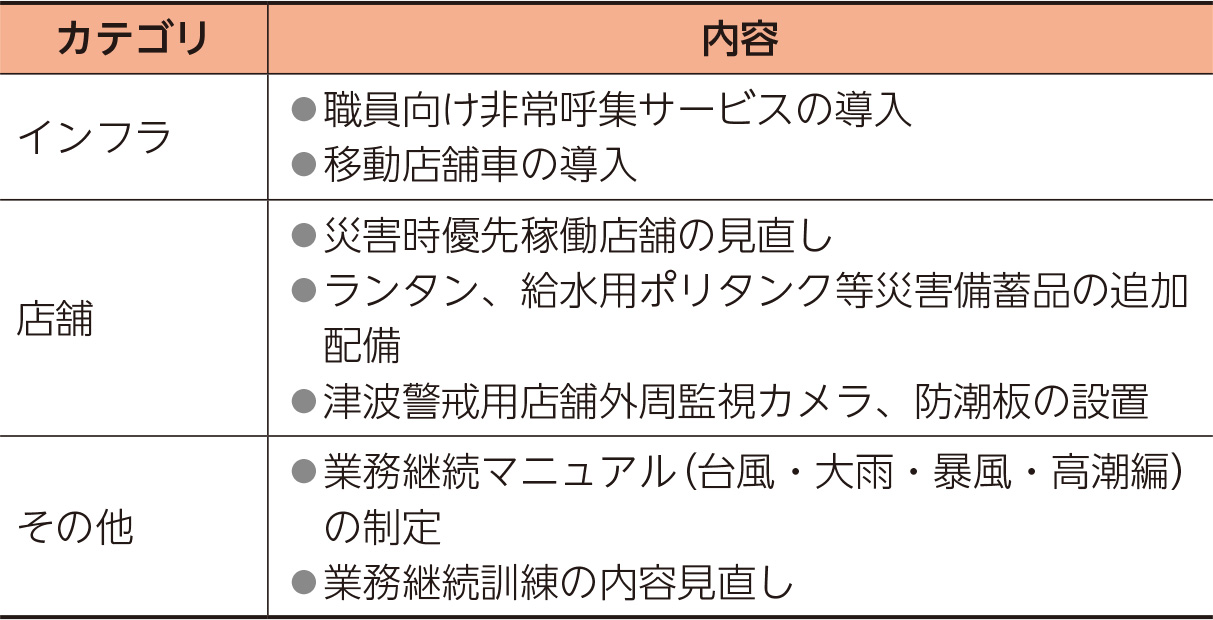

この三つの災害を教訓として当行では、被災地域での優先稼働店舗や災害備蓄品、情報連絡手段など、より大きな自然災害の発生を想定した業務継続体制を全面的に見直した。主な内容は以下のとおりである。

2021年2月には移動店舗車を導入した。車内にATMと窓口を設置しており、入出金、振込、口座開設、税金の納付、公共料金の支払いなどの金融サービスを提供できる。また、自家発電機を搭載しているため、緊急時には外部への電力供給も可能となっている。

コロナ禍の業務継続にあたっては、感染拡大に備えた事前の対策と状況に応じた機動的な対応が求められた。

2020年の年初、中国をはじめ感染が広がっていた海外では、いち早く入出国制限やロックダウン(都市封鎖)に踏み切る国もあった。当行では、海外拠点を通じてこうした現地の情報を収集し、日本からのマスクの発送、上海駐在員事務所の一時閉鎖、香港支店でのスプリット(分散)勤務、帯同する職員家族の帰国措置などを行った。

金融庁からの要請や全国銀行協会による申し合わせを踏まえ、窓口等でのアクリル板・ビニールシートの設置、アルコール消毒液の配備、待合スペースでのソーシャルディスタンス(社会的距離)の確保、備品の小まめな清掃・消毒など、店頭での感染防止対策を徹底した。また、少人数で営業を継続するため、2020年4月に国内全店舗で11時30分~12時30分の昼休業を導入した。

このほか、お客さま向けセミナーの中止・延期、能動的な営業活動の自粛、ロビー業務の休止といった接触機会を減らす対応をとった。

なお、営業店で感染者や出勤見合わせが多数発生した場合には、代替要員として本部から営業店サポートメンバーを派遣し、休業を回避する態勢を整えた。

人どうしの接触機会を極力減らすため、役職員の出勤形態や勤務体制を大幅に見直した。本部職員を中心にテレワークや時差出勤を推奨したほか、緊急事態宣言下の2020年4月には職場での集団感染発生リスクに備え、営業店でも交替勤務制を導入した。臨時休校・休園によって子供の預け先が確保できない職員に対しては一時的に子連れ出勤も認めた。

本部では、空いている会議室などを活用してスプリット勤務を行い、原則として営業店との往来を禁止した。また、全職員に対して、昼食中の会話の禁止、職員どうしの会食や不要不急の外出自粛を呼びかけた。

2021年6月には、銀行役職員、グループ会社・協力会社社員およびその家族を対象に新型コロナワクチンの職域接種をスタートした。自治体での準備が整った同年10月末までに36回実施し、7,738名が接種した。

なお、こうした規制や制限は、その後の感染状況や、国・自治体等の各種ガイドラインに準じて適宜見直しを行っている。

国際社会においてテロ行為や大量破壊兵器の拡散等の脅威が増すなか、日本の金融機関においてもマネーローンダリング・テロ資金供与※17に対して国際基準の対策が求められた。この分野で中心的役割を担っているFATF※18が2021年8月に公表した日本への審査結果では、「金融機関の対策は一定の成果を上げているものの、さらなる対策強化に向けて金融機関に対する監督・検査などに優先的に取り組む必要がある」とされ、3段階中、上から2番目の「強化(重点)フォローアップ国」に認定された。

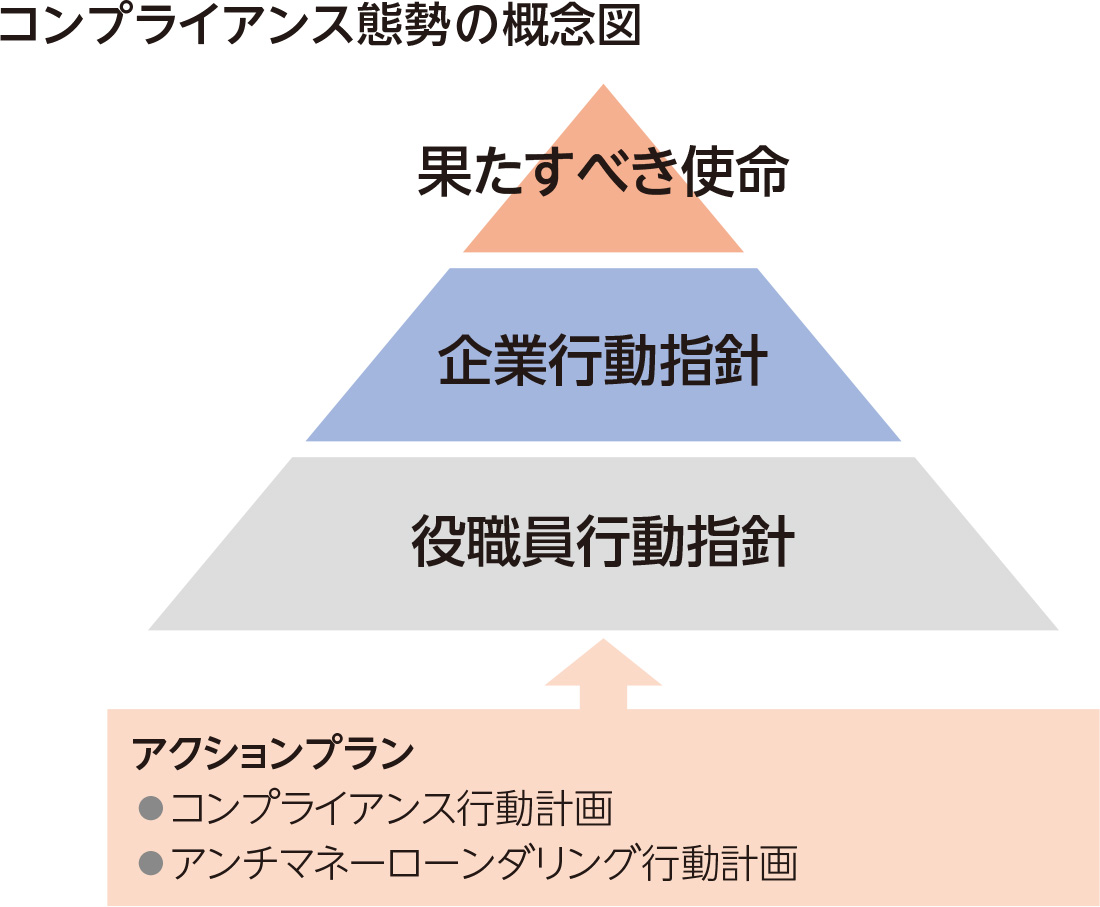

当行では、2020年4月にアンチマネーローンダリング(AML)行動計画を策定し、施策の実行状況をKRI(Key Risk Indicator)などによって評価を行いながらPDCAを回す態勢としている。リスク評価書※19の見直しや顧客リスク格付※20管理などの基本業務を履行しつつ、高度化施策としてフィルタリングシステムの入れ替えや、金融犯罪対策用にAIによる不正取引検知システムの導入等を進めている。また、同年10月にTSUBASAアライアンス株式会社にAMLセンターを設置し、他の参加行とe-KYC※21の導入検討等に協働して取り組んでいる。

2020年4月、グループ会社を含めた広範なリスクを俯瞰的に統括・管理していくため、コンプライアンス部とリスク管理部を統合し、コンプライアンス・リスク統括部を設置した。

2021年4月にはコンプライアンス規程を一部改定し、従来の千葉銀行の企業倫理を「千葉銀行グループの企業行動指針」へと改めた。これは、企業のコンプライアンスの概念が従来の法令等遵守から、利用者保護や社会的要請への対応を含むものへと拡大しているためで、新たにSDGsやアンチマネーローンダリングに関する項目などを追加した。

また、統合的リスク管理の高度化の一環として、2022年度より「トップリスク管理」を導入した。これは、当行の業務運営において特に注視すべきリスクをトップリスクとして明確化し、それらのリスクを短期・中長期・BCPに分類したうえで、それぞれの視点に基づき対応計画を策定・実施していくものであった。実施状況の報告やトップリスクの見直しを取締役会に付議することで、リスクコミュニケーションの深化とリスク認識に対する目線の統一、重大かつ蓋然性の高いリスクの顕在化防止を図った。また、グループ会社においては各社特有のトップリスクを加え、当行が統括管理することとした。

※16 BCP

Business Continuity Plan(事業継続計画・体制)の略。企業が自然災害やテロ攻撃、システム障害などの緊急事態に遭遇した場合に、事業を継続または速やかに復旧するための計画や対策のこと。

※17 マネーローンダリング・テロ資金供与

犯罪や不当な取引で得た資金を複数の金融機関を経由することにより出所をわからなくする行為やテロの実行支援等を目的として犯罪組織やテロ組織に資金を渡す行為のこと。

※18 FATF

Financial Action Task

Forceの略。マネーローンダリング・テロ資金供与等の対策の国際基準づくりを行うための多国間の枠組み。FATFによる国際基準「40の勧告」は、日本を含め世界200以上の国・地域で適用されている。

※19 リスク評価書

金融機関がマネーローンダリング・テロ資金供与に関するリスクを特定し、特定したリスクに対し自らへの影響度等を評価した文書のこと。

※20 顧客リスク格付

マネーローンダリング・テロ資金供与に関するリスク評価の結果を総合し、顧客ごとにリスクの高低を客観的に示す指標。

※21 e-KYC

electronic Know Your Customerの略。オンライン上で本人確認を完結するための技術のこと。