目次

閉じる

- 第1部

- 第2部

- 第3部

目次

閉じる

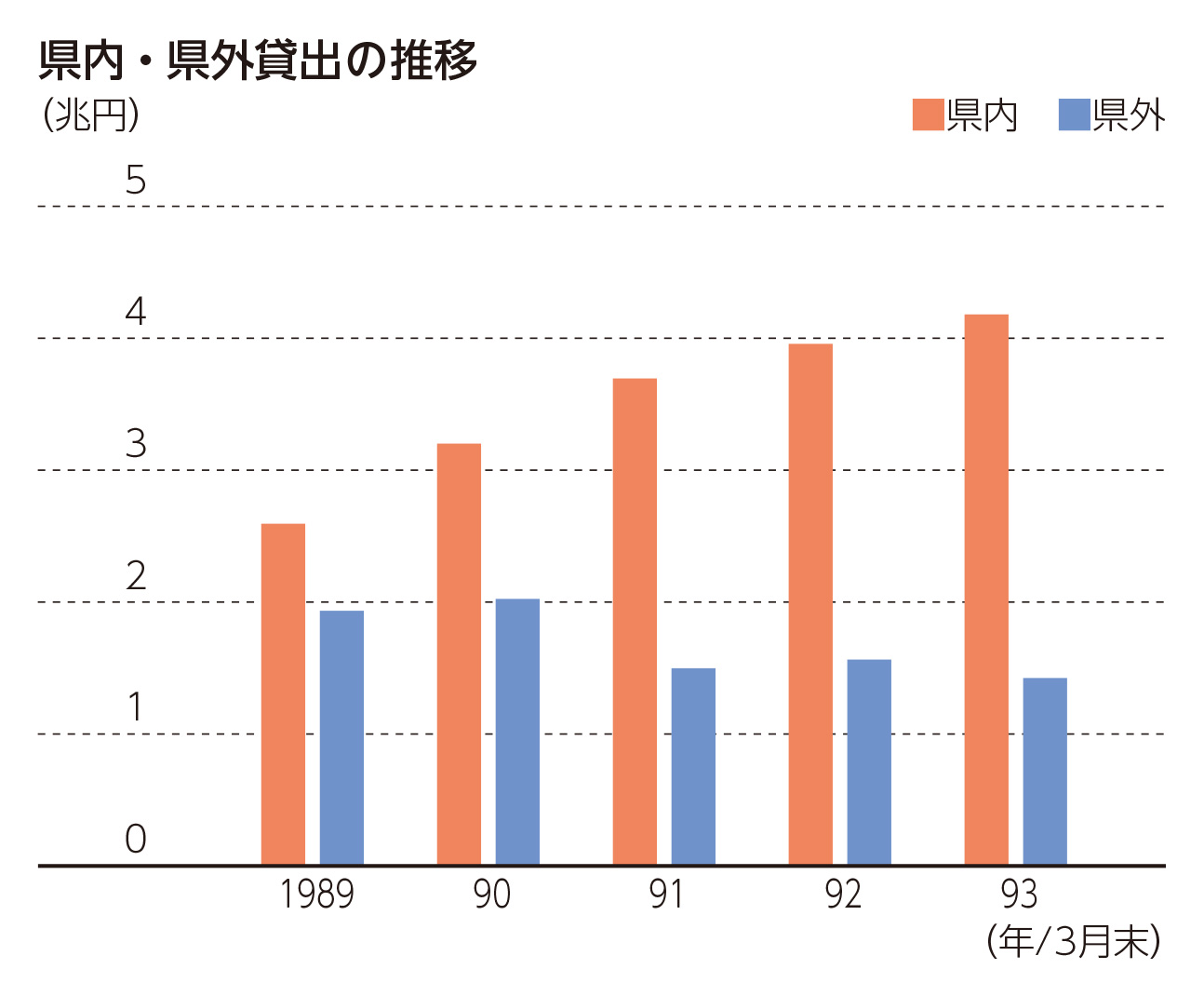

日本銀行の金融引締め政策や、不動産融資総量規制の導入などを受けて、当行は1990年以降、ノンバンク向けを中心に県外店での貸出を大幅に圧縮していった。1991年3月末の県外店貸出残高は約1兆5,000億円と、1年間で約5,000億円もの債権を圧縮した。その後もこの方針を継続したことで、県外貸出における不良債権の発生は致命的なものとならなかった。

一方で、圧縮した県外貸出の一部受け皿となった個人向け大口融資商品「ちばぎんVIPローン」や、グループのちばぎんファイナンスに多くの不良債権が発生した。「ちばぎんVIPローン」は資金使途が自由であり、利用者の多くは不動産、株式、ゴルフ会員権などの購入に充てていた。バブル崩壊による資産価値の下落で延滞が発生し始め、1994年に新規取扱いを中止した時点で貸出残高2,880億円のうち、12%程度が延滞債権となっていた。

また、ちばぎんファイナンスの貸出残高は1991年3月末に1,800億円を超えたが、その多くが都内の不動産業者やノンバンク向けであった。当行が母体行としての責任をとるかたちで再建に着手した1993年頃には、貸出残高の3分の2が不良化していた。当初、1998年までとしていた再建期間は景気の低迷などにより再三延長となり、2002年にようやく再建が完了した。この間、当行は同社に対し960億円もの金融支援を行った。

住専向け貸出において当行は、日本住宅金融および地銀生保住宅ローンでは母体行、日本ハウジングローンなど3社では一般行の位置付けで、貸出残高は全体で912億円であった。当行は政府の処理策に基づき、1996年に771億円の債権放棄と、住専の資産を承継した住宅金融債権管理機構への融資に応じた。

なお、同年のいわゆる住専国会の会期中、当時全国地方銀行協会会長であった玉置頭取が参考人として答弁に立った。

この時期、当行が多額の債権放棄に応じた貸出先に百貨店チェーンのそごうグループがあった。そごうグループは2000年7月に民事再生法適用を申請して事実上破綻したが、その時点で当行はグループ5社に285億円の債権を抱え、最終的に200億円を超える債権放棄を行った。

県内に五つあったそごうの店舗は、千葉店と柏店以外閉店となり(柏店はその後2016年9月に閉店)、駅前のにぎわいが失われるなど、地域社会にも影響を及ぼした。

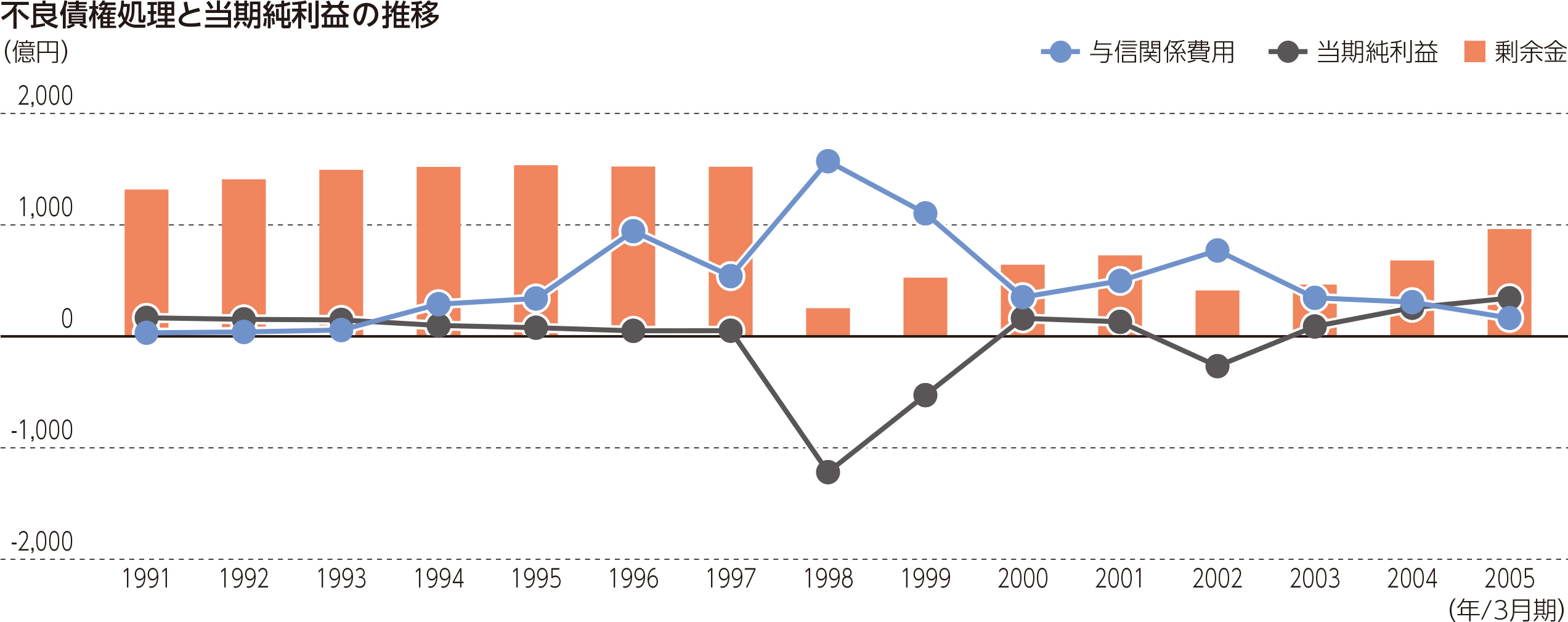

1992年度から国際統一基準行に対して適用が開始された自己資本比率規制について、わが国では1998年に国内基準行も対象に加わった。また、同年4月、自己資本比率に基づく早期是正措置の運用が開始されると、各行は正確な自己資本比率の算定に向けた資産査定の体制整備を進めていった。

当行では1997年6月に資産監査室を設置し、1998年3月期から自己査定の試行を開始した。自己査定に基づく償却・引当によって同年度の当期純利益は1,218億円の赤字となり、最大で1,536億円あった剰余金は253億円にまで毀損した。翌期も査定基準の厳格化などにより527億円の最終赤字を計上した。また、不良債権の発生によって当行の与信関係費用は1995年3月期から10期続けて300億円を超え、累計額は6,700億円に達した。しかしながら、利益の着実な積上げなどによって、剰余金は1998年3月期を下限に徐々に回復していった。

この時期、不良債権の処理方法は年を追うごとに選択肢が広がり、従来の直接償却や債権放棄に加え、共同債権買取機構※9や整理回収機構※10への持込み、投資家やサービサー※11への債権売却(流動化)などが行われた。当行もこれらの手法を積極的に活用したほか、1995年6月に自己競落会社※12「ちばぎん総合管理」、2001年10月にサービサー「ちば債権回収」を設立して、回収促進や最終処理を進めていった。

株式減損もあった2002年3月期を合わせ、3度の赤字決算を経て、当行の不良債権処理は峠を越えた。

当行にとって、多額の不良債権処理により毀損した自己資本の回復は急務であったが、株式相場の軟調が続いたため、増資などのエクイティファイナンスは難しい状況であった。

そこで取り組んだのが、1990年に解禁された劣後ローンと、1997年に普通銀行本体での発行が解禁された劣後債であった。これら劣後調達は補完的項目(Tier2)として、一定額まで自己資本とみなされた。

当行は当初、主に保険会社から劣後ローンを借り入れていたが、2001年までに日産生命保険をはじめ7社の生命保険会社が破綻するなど環境が悪化したことにより、1999年3月末をピークにしだいに借入額を減らしていった。

代わりに、1998年に劣後債発行の特別目的会社「チバキャピタルファンディング(ケイマン)」を設立し、2,000億円相当額の発行枠(ユーロ・ミディアム・ターム・ノート・プログラム)を設定した。これを活用して、1999〜2000年にかけて455億円の劣後性資金を調達し、劣後ローンの落込みをカバーした。2003年以降は本体で公募劣後債を発行するようになり、2009年の劣後債償還をもって同社を清算した。

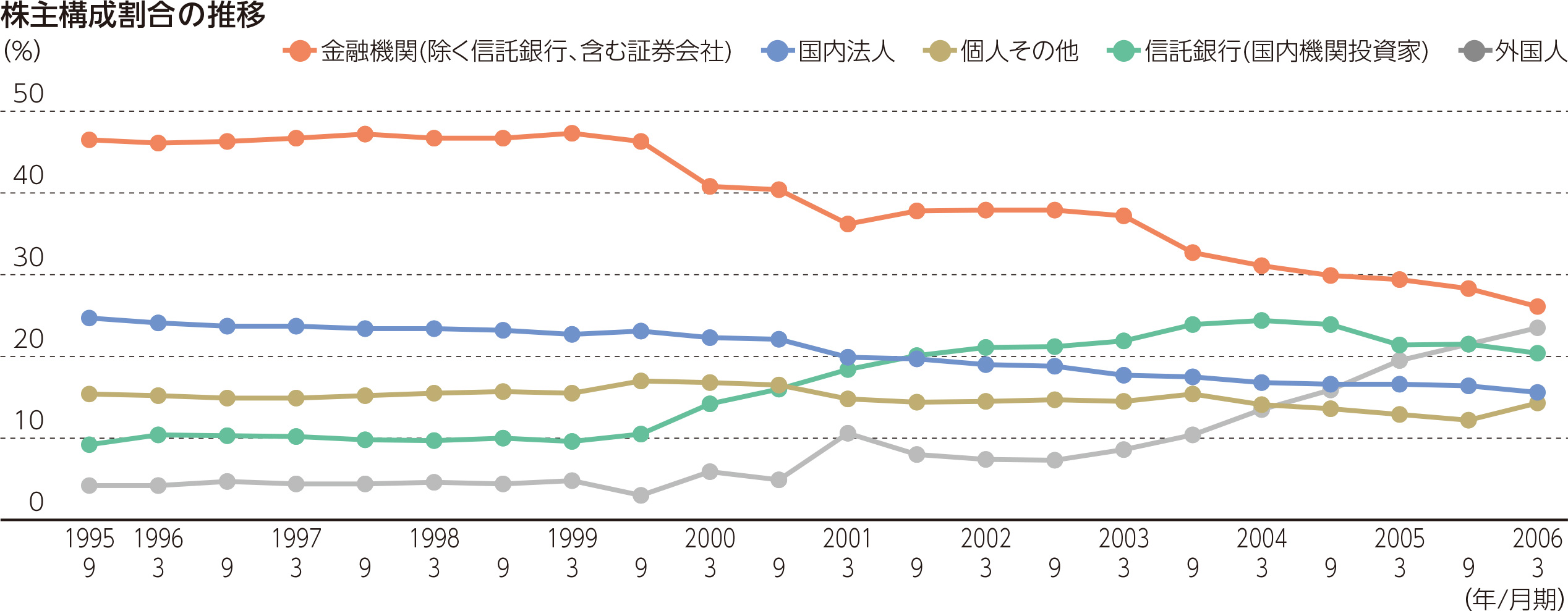

バブル崩壊後の株価下落による含み損・評価損の拡大で、これまで日本型経営の一つと言われてきた株式の持合いが見直されるようになった。2002年1月には「銀行等株式保有制限法」※13が施行され、持合い解消の流れは加速していった。

当行は、新たな株主の獲得を目的として2000年3月と2003年7月に株式の売出し※14を行った。2000年は国内市場で1,500万株、海外市場で2,130万株の売出しを行った。この際、早川頭取は欧州IR※15を実施し、その後、北米・アジアを加え、年2~3回のペースで海外IRが定着していった。2003年は主に個人投資家をターゲットとして、国内市場で3,393万株の売出しを行った。この2度の売出しによって、当行株式の流動性は高まり、株主構成割合は信託銀行を除く金融機関が減少し、外国人が上昇した。

※9 共同債権買取機構

1993年1月に金融機関162社の出資により時限立法にて設立された不良債権買取会社(略称CCPC)。不動産担保付債権のみを対象とし、金融機関にとっては同社への売却損が無税となるメリットがあった。

※10 整理回収機構

1999年4月に設立された不良債権買取会社(略称RCC)。金融機関から持ち込まれた不良債権を、財産調査権をもって抜本処理することが特徴。

※11 サービサー

金融機関などから受託し、金銭債権の管理回収を行う専門業者。サービサー法の施行により1999年4月より設立が認められた。

※12 自己競落会社

金融機関が競売にかけた担保物件を金融機関自ら落札することができる子会社。不良債権処理を円滑に進める目的で1994年に設立が解禁された。その後、競売制度変更の影響により、ちばぎん総合管理は2004年に清算した。

※13 銀行等株式保有制限法

銀行経営が株価下落により大きな影響を受けないよう、銀行の保有株式の上限額を自己資本額までに制限する法律。

※14 株式の売出し

既存株主が保有する株式を証券会社がいったん買い取り、投資家向けに販売すること。

※15 IR

Investor Relationsの略で、投資家や株主向けの広報活動を指す。