目次

閉じる

- 第1部

- 第2部

- 第3部

目次

閉じる

法人顧客の資金調達に関するさまざまなニーズに応えるべく、当行ではシンジケートローン、ABL、プロジェクトファイナンス、私募債、資本性ローンなど多様なファイナンス手法を積極的に取り入れていった。

2016年4月より、融資実行後の経営状況の報告等を融資契約の特約条項とする「コベナンツ付融資制度」の取扱いを始めた。コベナンツを設定することで短期継続融資や難易度の高い案件にも対応できるようにした。

顧客が銀行からの資金調達を通じて社会貢献ができる寄付型私募債※8の取扱いを始めたのもこの時期である。第1弾の「地方創生私募債<愛称:みらいはぐくみ債>」(2016年6月)が好評であったため、2018年7月に「スポーツ応援私募債<愛称:ちばスポーツ債>」、2020年6月に「医療応援私募債<愛称:医療に感謝債>」をラインアップに加えた。なお、2022年4月にこれら寄付型私募債をまとめて「ちばぎんSDGs私募債」としてリニューアルし、新たに「環境配慮型」「プロジェクト支援型」の2コースを追加した。

インターネットを活用した新しい資金調達方法として注目され始めていたクラウドファンディング※9については、複数の運営事業者と業務提携し、ニーズのある顧客を紹介する仕組みを整えた。

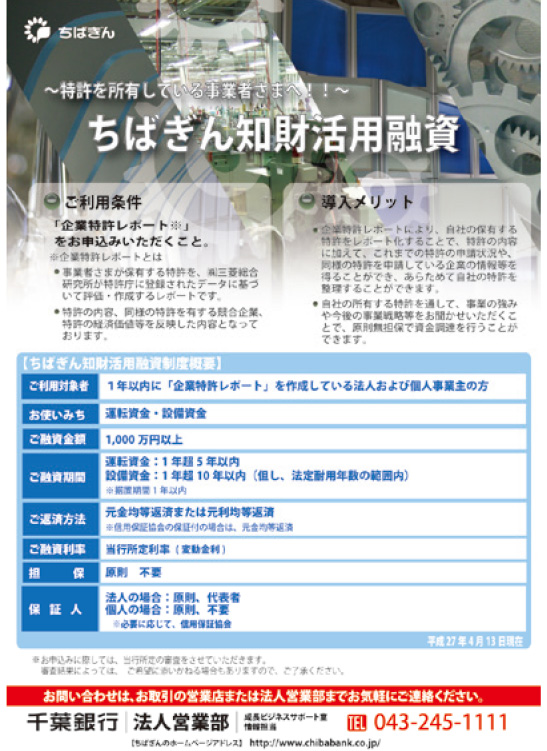

このほか、「ちばぎん知財活用融資」(2014年5月)、「ちばぎん耐震化促進融資」(2015年3月)、「ちばぎんダイバーシティ推進支援融資制度」(2015年7月)、「ちばぎん地方創生融資制度」(2015年11月)など、時代のニーズに対応した融資制度を創設した。

従来の金融支援にとどまらず、顧客の本業支援にも積極的に取り組んだ。

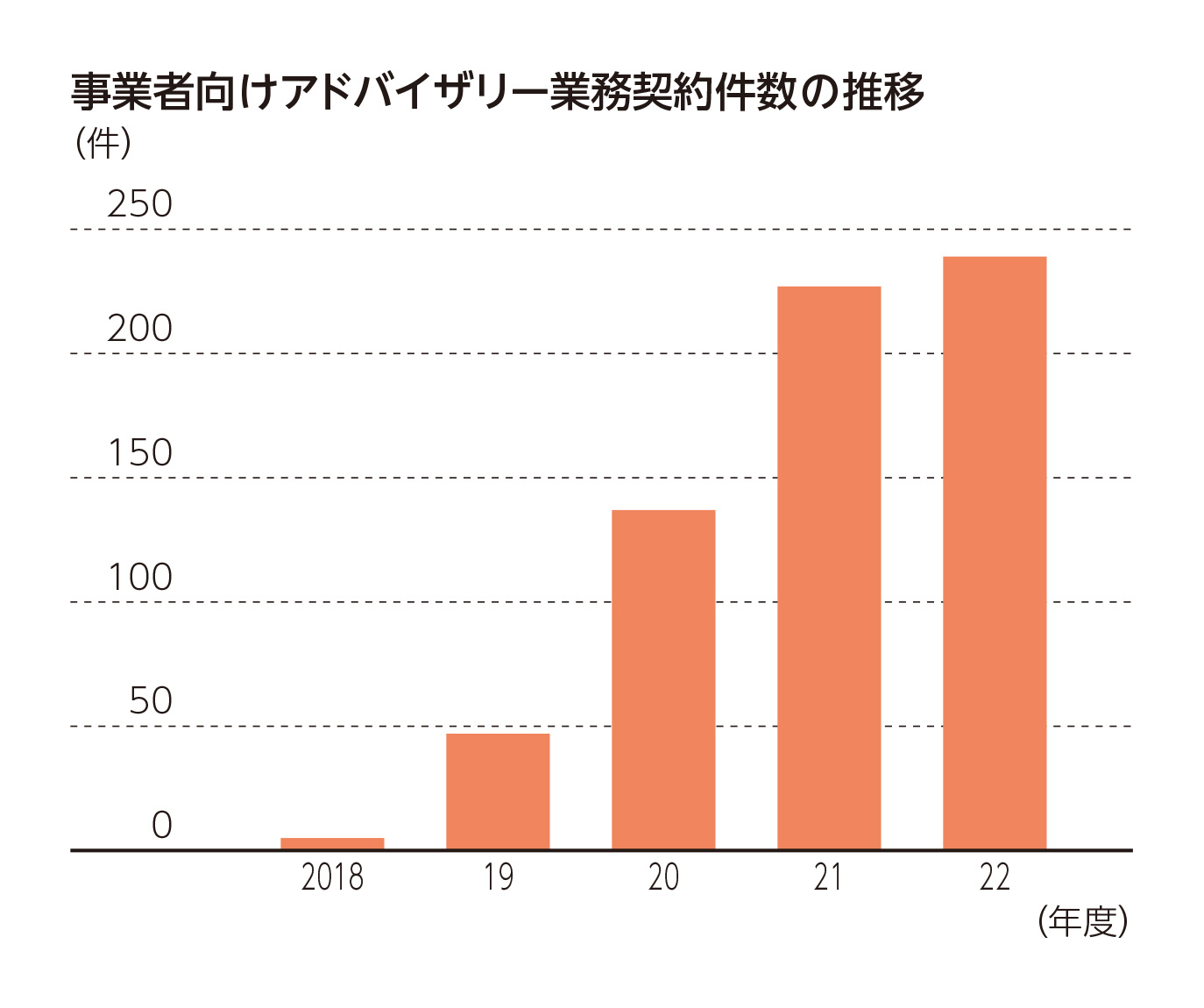

これまで事業性評価※10で培った知見を生かし、2018年11月に顧客の経営相談に対して総合的なコンサルティングを行う「事業者向けアドバイザリー業務」をスタートさせた。グループのちばぎん総合研究所や外部事業者とも連携しながら、これまでに創業支援、組織強化、事業計画の策定、地域活性化プロジェクトへの参画など多様な案件に関わり、2022年度の契約件数は239件にのぼった。

また、2021年6月に経営承継コンサルティング部を設置し、M&Aの手法や信託機能などを活用しながら、多くの経営者が経営課題ととらえている財産や事業の円滑な承継のサポートを行っている。法人オーナーからの事業承継・資産承継に係るコンサルティング受託実績は2022年度に245件となった。

このほか、人材不足に悩む取引先に対して、2019年4月よりちばぎんキャリアサービスが人材紹介業務を行っている。

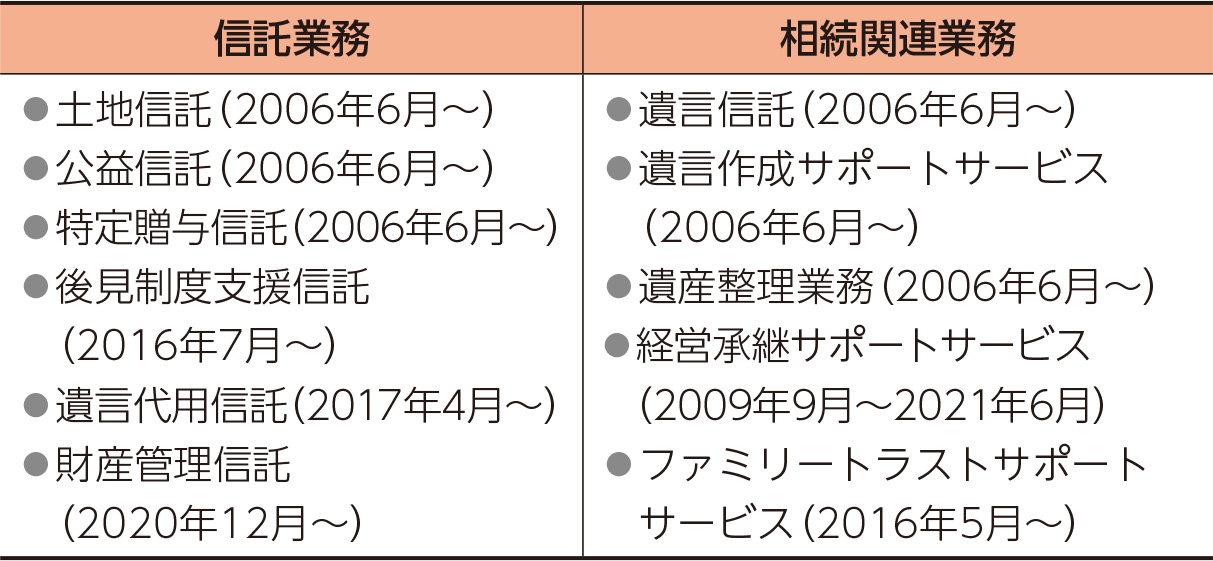

2006年6月に信託・相続関連業務に本体参入した当行は、高齢化の進展で高まる資産承継や財産管理に関するさまざまなニーズに応えるべく、新商品・サービスを積極的に投入していった。

銀行本体で取り扱う信託・相続関連業務の主な商品・サービスは以下のとおりである。

相続関連業務では顧客の総資産や家族構成を把握することが肝要で、相続人との新たな取引につながるなど、ビジネスチャンスも多く生まれた。また、2016年度以降、他のTSUBASAアライアンス参加行に対するノウハウ提供や当該業務参入のサポートも行っており、これまでに第四北越銀行、中国銀行、東邦銀行、武蔵野銀行と業務提携し、提携行の遺言執行や遺産整理業務に関する事務受託を行っている。

信託・相続関連業務全体の手数料収入は、自行取扱分と他行受託分を合わせて2022年度に約19億2,000万円を計上、2015年度比で約7倍となるなど、銀行収益の新たな柱に育っている。

個人の資産形成ニーズに対しては、グループ会社を活用した資産運用業務の高度化に努めた。

2015年2月、ちばぎんアセットマネジメントが投資信託委託業務を開始し、同年7月に同社初の公募投資信託「ちばぎんコア投資ファンド<愛称:ちばぎんラップ・ファンド>」を設定した。また、ちばぎん証券では2015~2018年にかけ、開発途上国の支援を目的として世界銀行(国際復興開発銀行)が発行するグリーンボンドやサステナブル・ディベロップメント・ボンドを個人投資家向けに販売した。

なお、本業務においては、2017年6月に「『お客さま本位』の業務運営(フィデューシャリー・デューティー)に関する方針」※11を公表し、手数料等の明確化や重要な情報のわかりやすい提供など、グループ役職員が本方針に則った取組みを徹底していくことを表明した。併せて、同月にお客さまサービス部を事務局とする「『お客さま本位』の業務運営(フィデューシャリー・デューティー)委員会」を立ち上げ、経営陣の関与のもとで具体的な取組みの検討とPDCAサイクル※12の強化を行った。この活動は「品質向上委員会」(2020年4月設置)に引き継がれ、顧客サービスのみならず業務全般にわたる品質向上を目指す態勢を整えていった。

カード事業においては、グループにちばぎんジェーシービーカード、ちばぎんディーシーカード(現・ちばぎんカード)を有し、2005年4月よりクレジットカードの本体発行も行っているが、さらなるキャッシュレスニーズに対応するべく、2014年10月より新たにJCBブランドのデビットカード「ちばぎんスーパーカード<デビット>」の取扱いを開始した。本体参入で培った決済サービスに関する知見はのちの「TSUBASAキャッシュレス決済プラットフォーム」の構築に生かされた。

マイカーローン、教育ローン、カードローンなどの無担保ローンの推進において、当行は顧客のライフステージに合わせた商品提案に加え、来店不要の非対面チャネルを充実させた。2014年8月に開設した「インターネット支店」※13で申込みができるようにしたほか、2015年4月にはカードローン、フリーローンの商品「クイックパワー<アドバンス>」の申込みから契約までの手続きがインターネット上で完結する「WEB完結サービス」の取扱いを開始した。

2019年9月にはジャックス保証の無担保ローン(マイカーローン、スーパー教育ローン、住まいのリフォームローン、多目的<フリー>ローン)でも同様のWEB契約スキームを導入した。

また、商品プロモーションでは、デンタルローン、ビューティーローンなどフリーローンの目的別にネーミングを行い、具体的な資金需要を喚起する工夫を行ったほか、インターネット広告に力を入れ、顧客接点の拡大と商品認知度の向上を図った。

※8 寄付型私募債

地域社会への貢献などを目的として、銀行が私募債発行企業から受け取る引受手数料の一部で発行企業が指定する学校や自治体などに金銭の寄付や物品の寄贈を行う仕組みの私募債。

※9 クラウドファンディング

事業(プロジェクト)達成のため、インターネットを通じて不特定多数の人から小口で資金を集める仕組みのこと。購入型、寄付型、融資型などさまざまな形態がある。

※10 事業性評価

財務データや担保・保証に過度に依存することなく、借り手企業の事業内容や成長可能性を多面的に評価する手法のこと。

※11 「お客さま本位」の業務運営(フィデューシャリー・デューティー)に関する方針

金融庁が2017年3月に公表した「顧客本位の業務運営に関する原則」をすべて採択する内容で、その取組状況を定期的に公表していくこととした。

※12 PDCAサイクル

Plan(計画)、Do(実行)、Check(評価)、Action(改善)の頭文字を取ったもので、この一連の流れを循環させることで継続的に業務の品質向上を図る手法のこと。

※13 インターネット支店

顧客接点の拡大、顧客利便性の向上を目的としたインターネット上の仮想店舗。来店することなく、新規口座開設、普通預金口座での入出金・振込、各種ローン申込み、投資信託取引などが利用できる。