目次

閉じる

- 第1部

- 第2部

- 第3部

目次

閉じる

バブル崩壊後の景気低迷や、過剰債務の圧縮などで法人の資金需要が伸び悩むなか、当行は新たな資金運用先として個人の住宅ローンに重点を置き、商品力や体制を強化した。

1994年9月、顧客が借入期間を通して変動金利と固定金利を選択できる、金利選択型住宅ローン「ベスト・チョイス」の取扱いを開始した。このとき、変動金利のベースレートを長期プライムレート(いわゆる旧長プラ)から新長期プライムレートに変更したことで、適用金利が引き下がり、競争力が増した。

1998年4月には「借り換え住宅ローン」を投入し、不動産価格の下落で担保不足に陥っている顧客の借り換えニーズを取り込んだ。また、他の金融機関との金利競合が激化するなか、1999年11月より「住宅ローン特別金利優遇」を導入した。これは取引内容に応じて標準金利から割り引いた優遇金利を適用するもので、以降も対象要件や割引幅を見直しながら現在まで続いている。

2000年4月には、「ベスト・チョイス」を全面改定し、スコアリング基準※16を採用した「ベストチョイス21」の取扱いを開始した。この商品は、担保評価額の最大250%まで融資が可能で、その後の住宅ローン商品の主力となった。

一方、推進体制も見直した。1996年12月以降、本部の出先として住宅販売会社等への渉外活動を行う「ローンセンター」を大型店に設置した。住宅開発動向等に応じて臨機応変に設置・統廃合を行い、2004年のピーク時には10拠点が稼働していた。

また、1998年7月にはJR柏駅前に「ローンプラザ」を開設した。ローンプラザは、銀行休業日や平日15時以降も営業し、住宅ローンの相談・申込受付などの窓口業務を行った。2008年のピーク時には県内4拠点が稼働していた。

こうした推進強化の結果、住宅ローン残高は1991年3月期からの10年間で2.7倍に増加した。

1993年4月の「金融制度改革関連法」の施行により銀行・証券・信託の相互乗り入れが可能となったことで、当行は同年11月に代理店方式を選択して信託業務に参入した。

当初は東洋信託銀行(現・三菱UFJ信託銀行)の代理店として、18か店で6業務(年金信託、公益信託、土地信託、特定贈与信託、特定金銭信託、動産信託)を取り扱った。以後、複数の信託銀行と代理店契約を結び、業務内容や取扱店を順次拡大していった。

その後、2004年12月に「信託業法」等が改正されたことで、当行は2006年6月より、銀行本体で相続関連業務(遺言信託、遺産整理業務)に参入した。

1998年12月の「金融システム改革法」施行によって銀行での投資信託の窓口販売(投信窓販)が解禁されるにあたり、当行は1998年10月に営業企画部内に投信企画室を設置し、同室が取扱銘柄の選定、行員の教育・研修、顧客からのクレーム対応など窓販業務全般を所管する体制とした。

そして、解禁と同時に国内全店(大阪支店および出張所を除く)で窓販業務を開始した。取扱銘柄は、公社債型、国内株式型、海外債券型など全13ファンドであった。なお、販売にあたっては、研修や各種マニュアルの作成などを通じて、預金商品との誤認防止に努めることを徹底した。

また、1999年4月までに取扱全店に投信専用窓口を設置したほか、同月にはテレフォンバンキングによる販売も開始した。

2000年5月の「保険業法」の改正によって翌年4月から銀行窓口での保険商品の販売(保険窓販)が解禁されると、当行は解禁と同時に損害保険3商品(住宅ローン関連の長期火災保険、債務返済支援保険、海外旅行傷害保険)の販売を開始した。

その後、2002年10月に保険窓販商品が追加され、定額個人年金保険、変額個人年金保険、年金払積立傷害保険、合わせて8銘柄をラインアップし、全店で取扱いを開始した。

取引先の海外展開の進展に合わせ、当行も国内店の外為業務を拡充していった。1997年5月に新外為オンラインシステムを導入してインフラを整え、翌年4月の「外為法」の改正によって多くの業務が自由化されると、海外送金、外貨預金、トラベラーズチェックの取扱いを全店に広げた。貿易取扱店も19か店から50か店に拡大した。

その後、2008年には貿易取扱店を126か店にまで増やし、事務の本部集中を進めるなど、外為推進体制を再構築した。

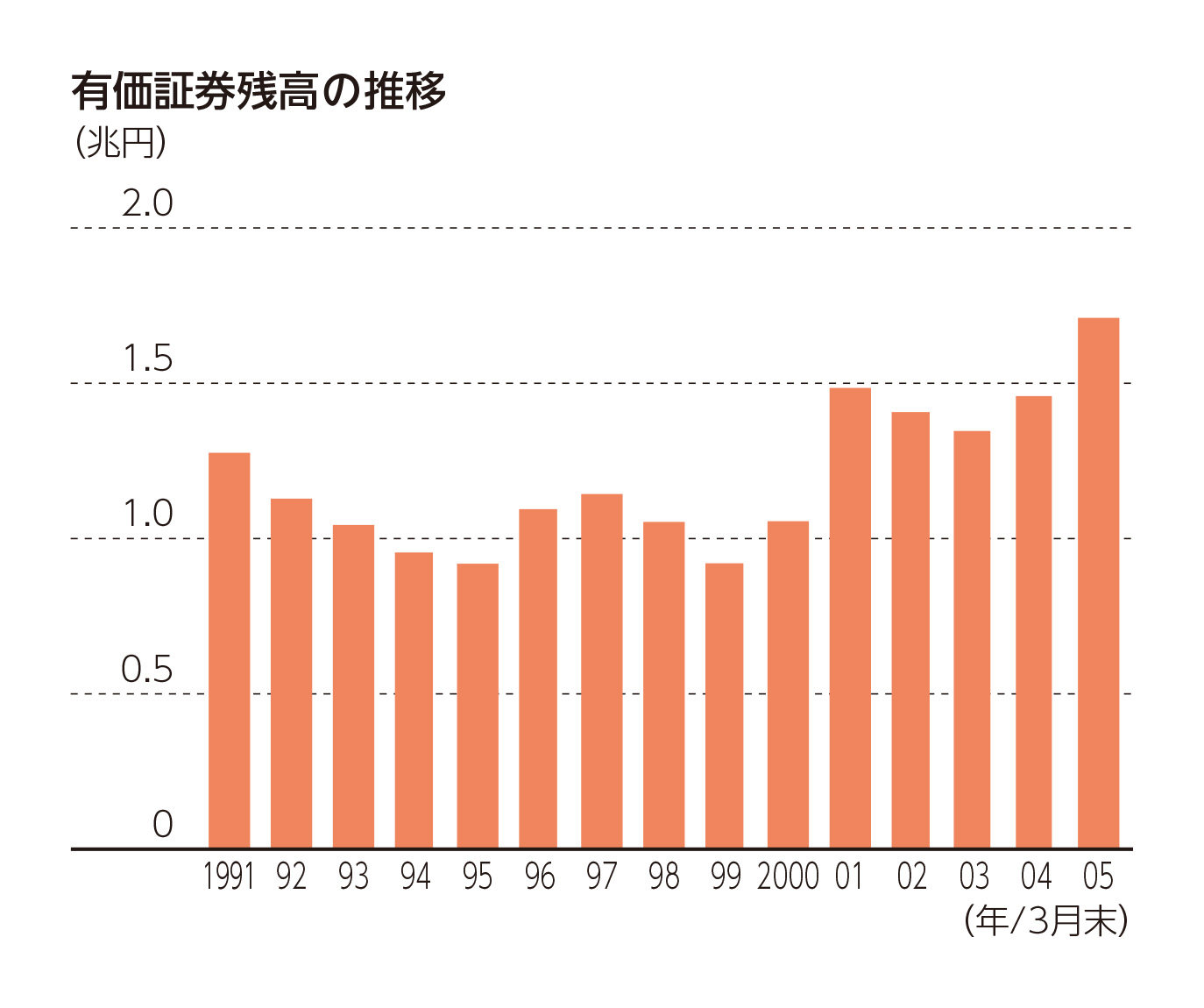

バブル崩壊後、貸出が伸び悩むなかで、市場業務は当行の収益の柱の一つとなっていった。

ディーリングによる収益力強化に向け、1995年6月に資金営業部、証券部、国際部の一部(外貨資金・外国証券、外国為替取引関連業務)を統合して市場営業部を新設した。国際部は海外店の統括業務に特化し、市場営業部にバックオフィス(事務・管理部門)を含めたディーリング機能を集約することで、ディーラー間の情報・ノウハウの共有、マーケット分析力の向上を図った。

2002年6月には、市場業務・国際業務の業務別区分を見直し、市場・国際業務共通の「フロントオフィス」と「バックオフィス」とした。フロント業務を市場営業部、バック業務を新設の市場業務部が担い、それぞれの部に業務を移管した。また、この見直しに合わせ、国際部を廃止した。この組織改定では、国内外一体での機動的な運用・調達によってリスクコントロールと収益拡大の両立を図ることと、バック業務を分離することでフロント業務の牽制強化と業務の厳正化につなげることを狙いとした。

※16 スコアリング基準

スコアリングモデルにより判定されたリスク区分に応じて、担保評価額の何倍まで融資可能かを算定する基準。スコアリングモデルとは、顧客属性や申込内容に基づき、一定の数式を用いて返済能力に関するスコア(点数)を算出する手法。