目次

閉じる

- 第1部

- 第2部

- 第3部

目次

閉じる

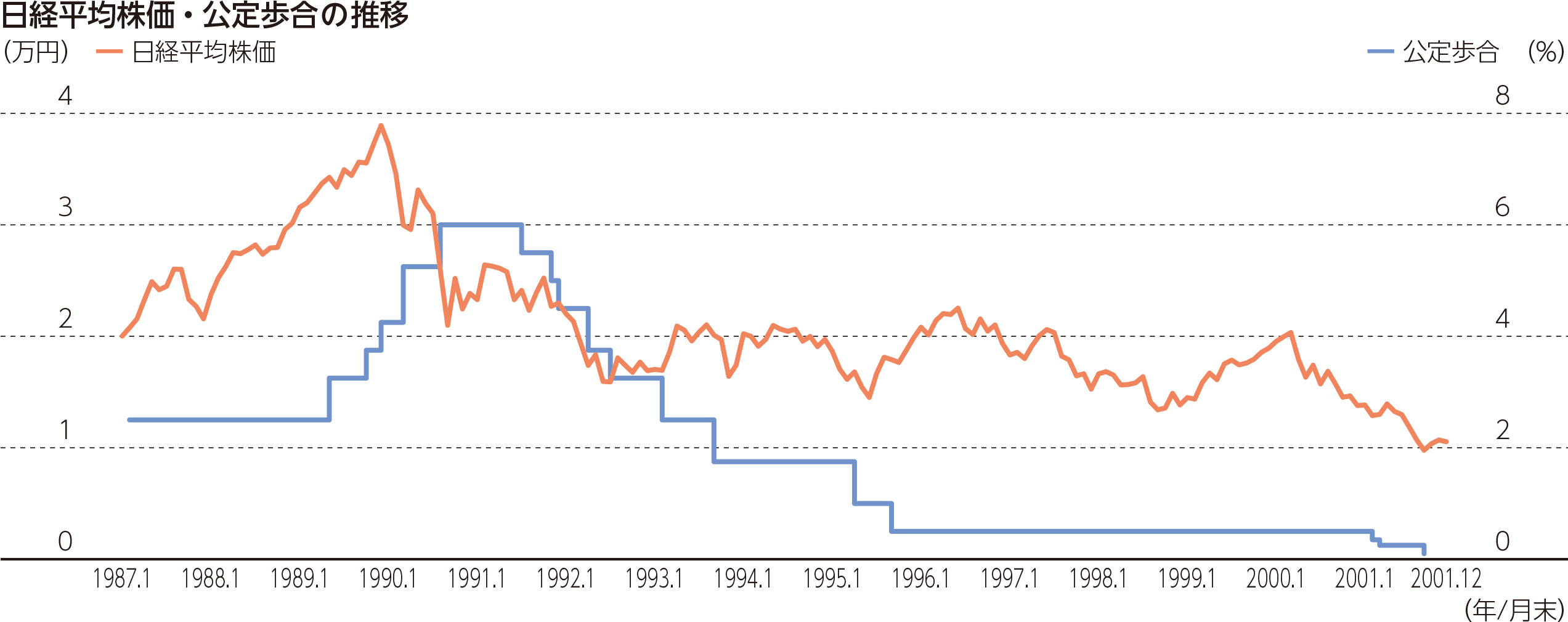

資産価格の高騰など、バブルで過熱した景気に対して日本銀行は1989年以降、金融引締めを行った。公定歩合は2.5%から数次にわたって引き上げられ、1990年8月には6.0%となった。また、1989年4月に導入された消費税も個人消費に水を差す要因となり、同年末に史上最高値の3万8,915円87銭をつけた日経平均株価は年明けから急落した。

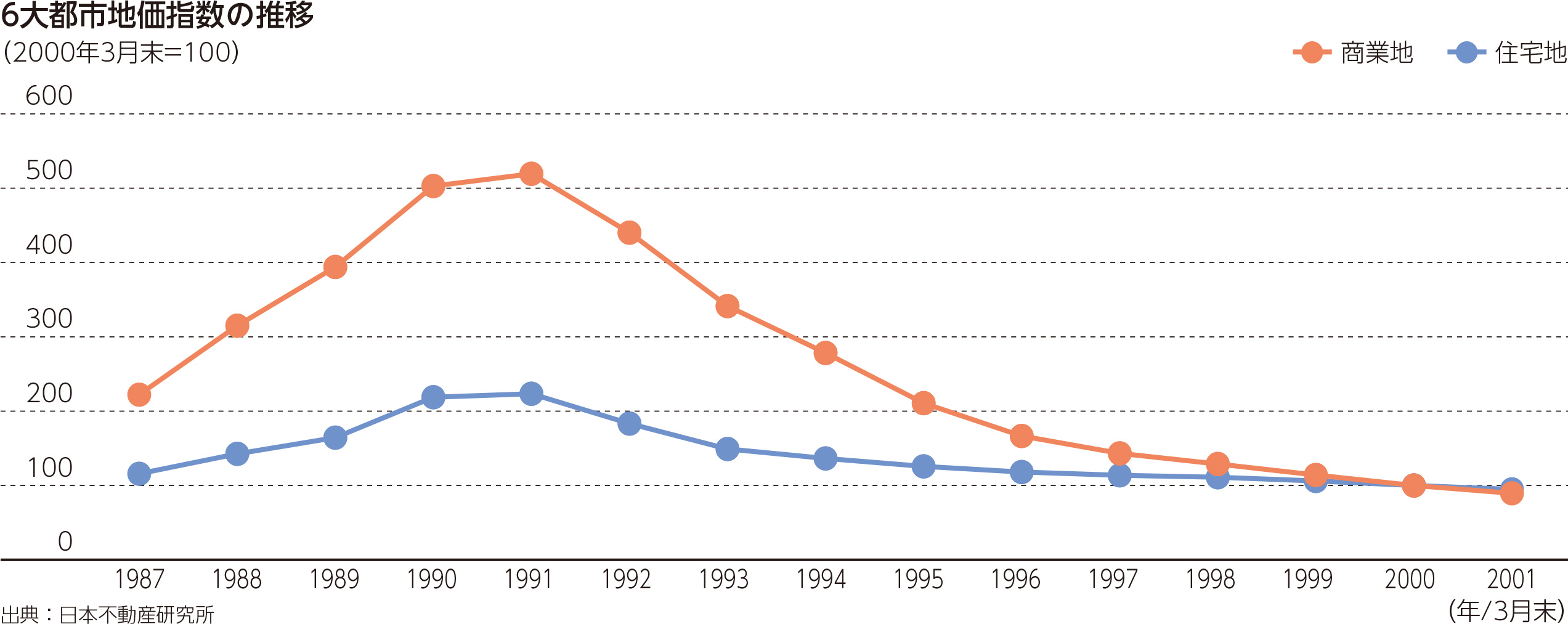

一方、政府も不動産融資総量規制(1990年4月)や地価税(1992年1月)の導入、国土利用計画法の運用強化などによって地価抑制に動いたことで、1992年の公示地価(全国全用途平均)は17年ぶりに下落した。こうして、1986年以降拡大していた景気は1991年2月を境に後退し、わが国経済はのちに「失われた10年(その後、20年とも)」と言われる長期低迷期に入っていった。

株価や地価が下がり続けたことで、企業や金融機関の資産は著しく毀損した。バブル崩壊は、過剰設備・過剰雇用・過剰債務の三つの過剰が露見した企業の「バランスシート調整不況」と、不良債権が急増した金融機関の貸出姿勢が消極的となる「金融不況」の様相を呈した。

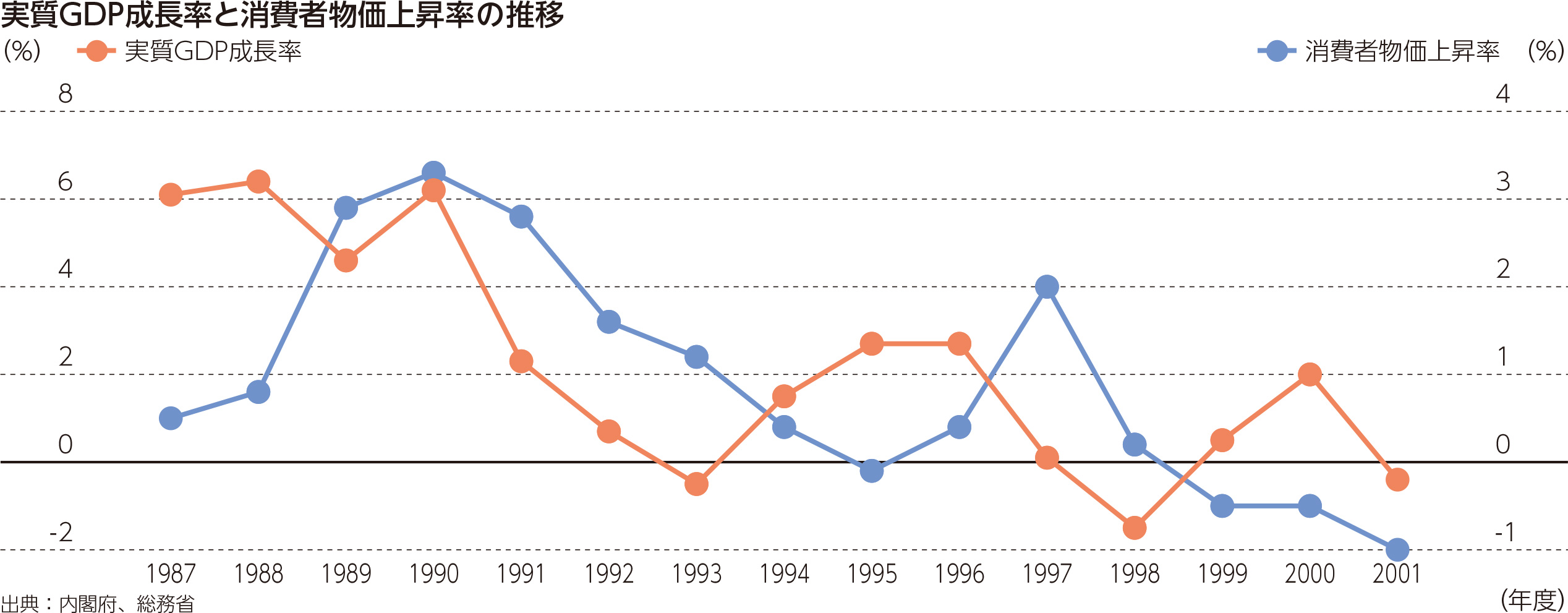

景気が後退局面に入ると、日本銀行は金融緩和へと舵を切り、公定歩合を2001年までに段階的に0.1%まで引き下げた。政府も相次いで大型の景気対策を打ち出したが、1995年1月に発生した阪神・淡路大震災や、1997年4月の消費税率引上げ等の影響もあり、わが国経済は1993年度、1998年度、2001年度にマイナス成長を記録した。

金融界では、大蔵大臣の諮問機関である金融制度調査会での議論を経て、1992年6月に「金融制度改革関連法」※1が成立し、のちの「日本版ビッグバン」につながる金融制度改革がスタートした。また、1992年度からはBIS規制が本格導入され、金融機関は業態間の競争が激化するなかで、不良債権処理と自己資本の充実を同時に進めなくてはならない厳しい状況に置かれた。

また、国会では、住専の巨額の不良債権処理が争点となった。特に1996年の通常国会は「住専国会」と呼ばれ、公的資金の投入をめぐって議論が紛糾した。結局、住専は農林系の協同住宅ローンを除く7社が破綻処理されたが、回収不能額は6兆4,100億円にのぼった。この処理には6,850億円の公的資金が使われ、金融機関が、原則として母体行※2は全額、一般行※3は応分の債権放棄に応じるとともに、住専の資産を継承した住宅金融債権管理機構への融資を行うことで決着した。

さらに、1997年以降は三洋証券、北海道拓殖銀行、山一證券など大手金融機関の経営破綻が相次ぎ、大手行の再編報道や、都市銀行・証券会社の総会屋への利益供与問題などによって、金融システムへの不安が急速に高まっていった。そこで、政府は、金融機能の再生、破綻金融機関の処理、預金者保護の強化を目的とした、いわゆる「金融三法」※4を成立させ、早期是正措置※5を導入した。また、1998年3月と1999年3月の2度にわたって、大手行など21行に9兆2,748億円もの公的資金を注入したが、その間に日本長期信用銀行と日本債券信用銀行が「金融再生法」※6による国の特別公的管理下に置かれ、事実上破綻した。

こうしたバブル崩壊の経験は、わが国の金融の枠組み全体を見直す契機ともなった。日本銀行は1998年4月の「日銀法」改正によってその独立性を強め、大蔵省は金融行政を分離し、同年6月、新たに金融監督庁(現・金融庁)が発足した。

1996年11月、橋本首相は「我が国金融システムの改革」を発表し、2001年までにわが国の金融市場をニューヨーク、ロンドン並みの国際金融市場として整備することを目標に抜本的な改革を行うとした。この改革は、英国で行われた証券市場改革に倣って「日本版ビッグバン」と呼ばれた。

「フリー・フェア・グローバル」の三原則のもと、外国為替の自由化、銀行の業務範囲の弾力化、直接金融市場の整備などにより競争を促すとともに、ディスクロージャーの充実や会計制度の見直しによって、1,200兆円にのぼる個人金融資産を有効に活用していく方針が打ち出された。

これを受けて、金融制度調査会、証券取引審議会、保険審議会による横断的な議論が行われ、1998年6月に「金融システム改革法」※7が成立、12月に施行された。これにより、銀行での投資信託販売の解禁、銀行・証券・保険間の相互参入、株式売買委託手数料の完全自由化などが実施された。

バブル崩壊の影響は千葉県経済にも及んだ。1990~1991年度に60%を超えていた幕張メッセの稼働率は、1992年度には48.6%にまで落ち込み、同施設のある幕張新都心地区では企業の撤退が目立った。また、かずさアカデミアパークも企業誘致に苦戦した。

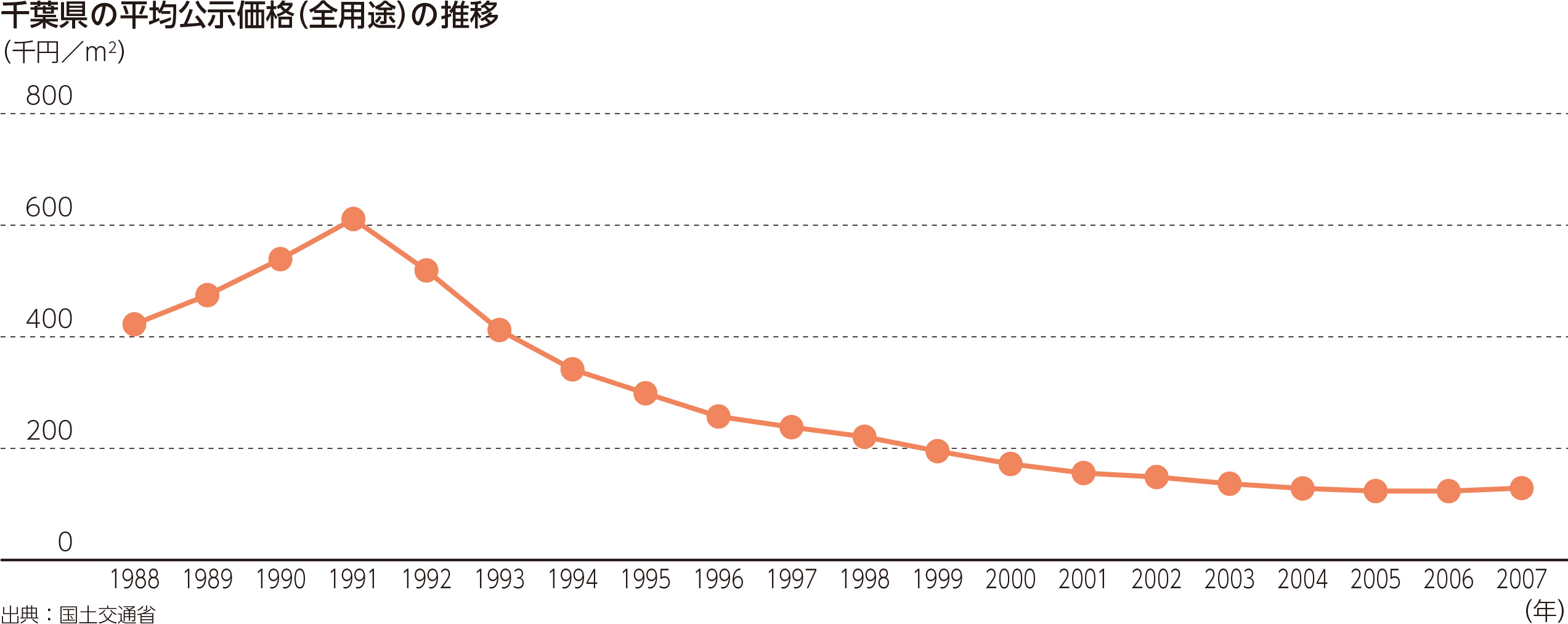

千葉県の公示地価は1992年以降、15年連続で下落し、平均公示価格は約5分の1となった。さらに、県内総生産や県人口の伸びも鈍化し、1998年には県内の企業倒産件数が638件と過去最悪を記録した(東京商工リサーチ調べ)。

商業施設では、1999年に扇屋ジャスコがイオングループのジャスコに吸収合併されて地元老舗百貨店「扇屋」の商号が消えたほか、翌年には民事再生法の適用を申請したそごうグループが茂原・木更津・船橋の3店舗を閉店した。県内小売業者の数も1991~2002年の間に5万2,000店から4万5,000店に減った。

住専処理にあたっては、当行、千葉県信用農業協同組合連合会、千葉興業銀行、京葉銀行が損失を負担した。その他、この時期の県内金融機関の動向としては、1994年に市川東葛信用金庫が城東信用金庫を合併して東京ベイ信用金庫と改称、1998年には千葉信用金庫が両総信用金庫を合併した。経営破綻も相次ぎ、2001年の千葉県商工信用組合、翌年の船橋信用金庫と続いた。当行も一連の不良債権処理によって自己資本を毀損したものの、公的資金の注入には至らなかった。

※1 金融制度改革関連法

正式名称は「金融制度及び証券取引制度の改革のための関係法律の整備等に関する法律」。同法では、業態別の金融制度を見直し、子会社による業態間の相互参入を認めた。これにより、銀行による証券子会社の設立、証券会社・銀行による信託子会社の設立、地域金融機関本体または代理店による信託業務参入などが進んだ。

※2 母体行

住専へ出資し、設立母体となった銀行。

※3 一般行

母体行以外の融資銀行。

※4 金融三法

1996年6月に成立した「金融機関等の更生手続の特例等に関する法律」「金融機関等の健全化確保のための関係法律の整備に関する法律」「預金保険法の一部を改正する法律」。

※5 早期是正措置

1998年4月に導入された、金融機関の自己資本比率に基づき監督当局が是正措置命令を発動する仕組みのこと。

※6 金融再生法

1998年10月に成立した「金融機能の再生のための緊急措置に関する法律」。

※7 金融システム改革法

正式名称は「金融システム改革のための関係法律の整備等に関する法律」。