目次

閉じる

- 第1部

- 第2部

- 第3部

目次

閉じる

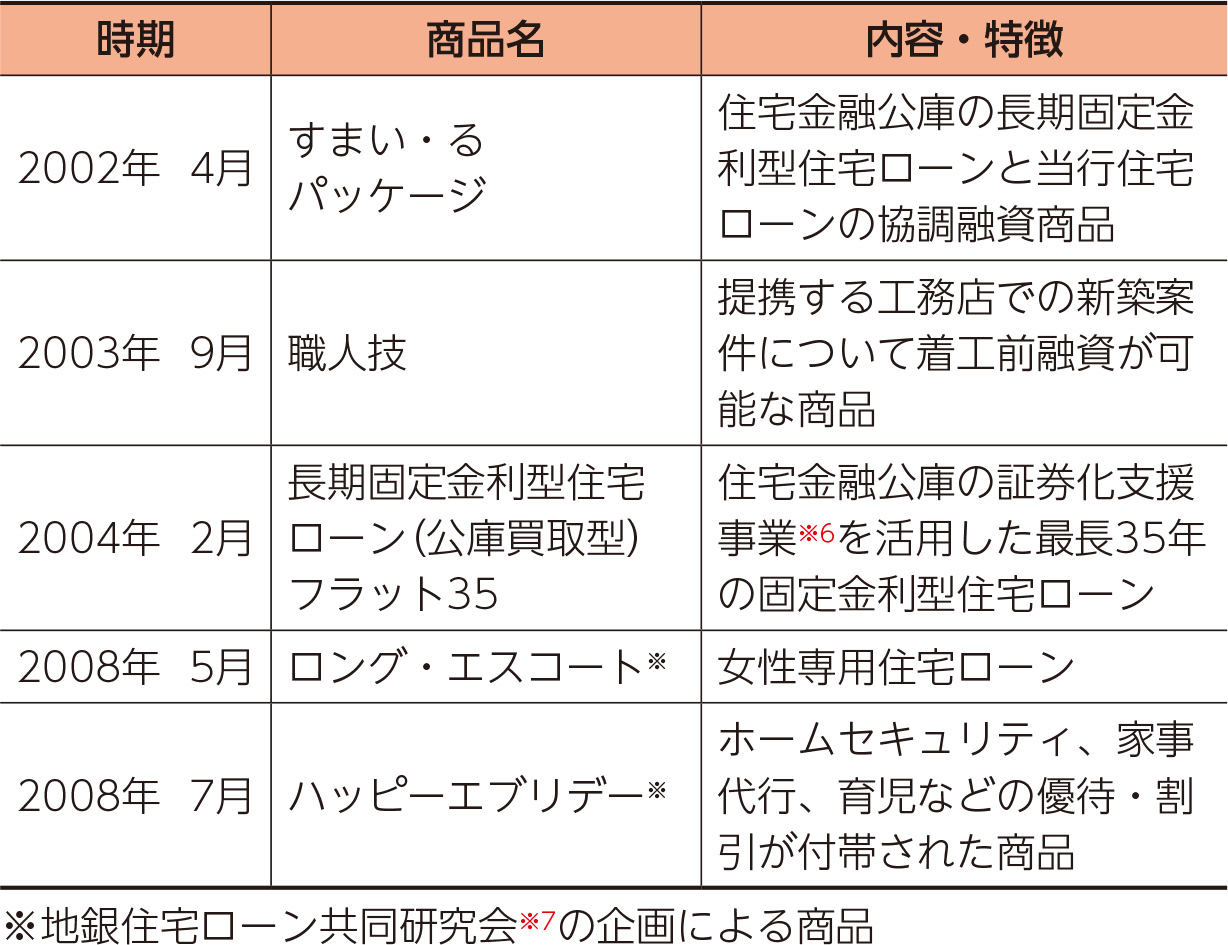

個人のライフスタイルが多様化するなか、当行では住宅に関する顧客の幅広いニーズに応えるため、商品開発や他機関との提携を進めた。この時期に投入した新商品は以下のとおりである。

証券化支援事業※6

地銀住宅ローン共同研究会※7

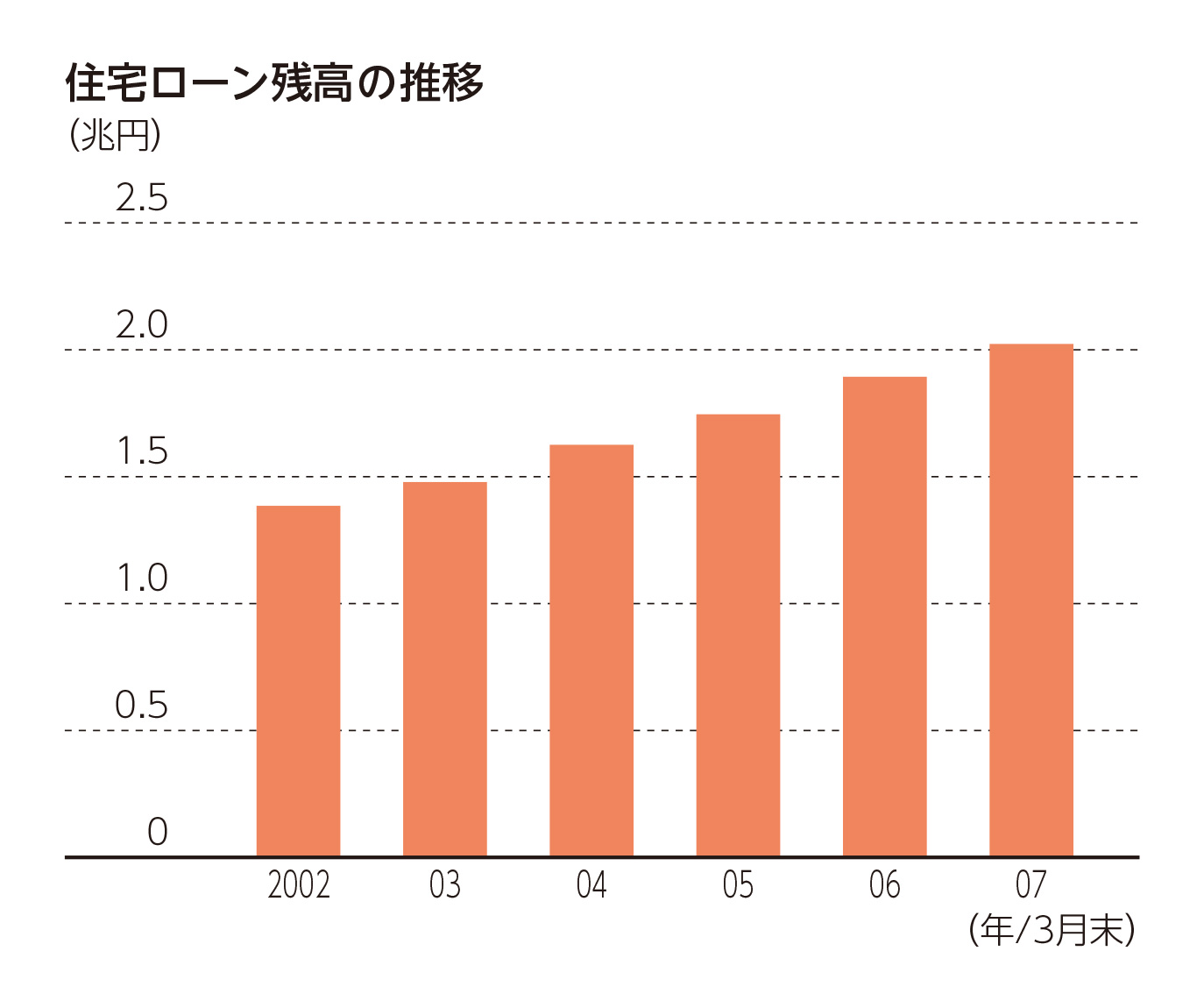

なお、こうした取組みにより、住宅ローン残高は2002年3月期以降も順調に増加し、2007年3月末には2兆円を突破した。

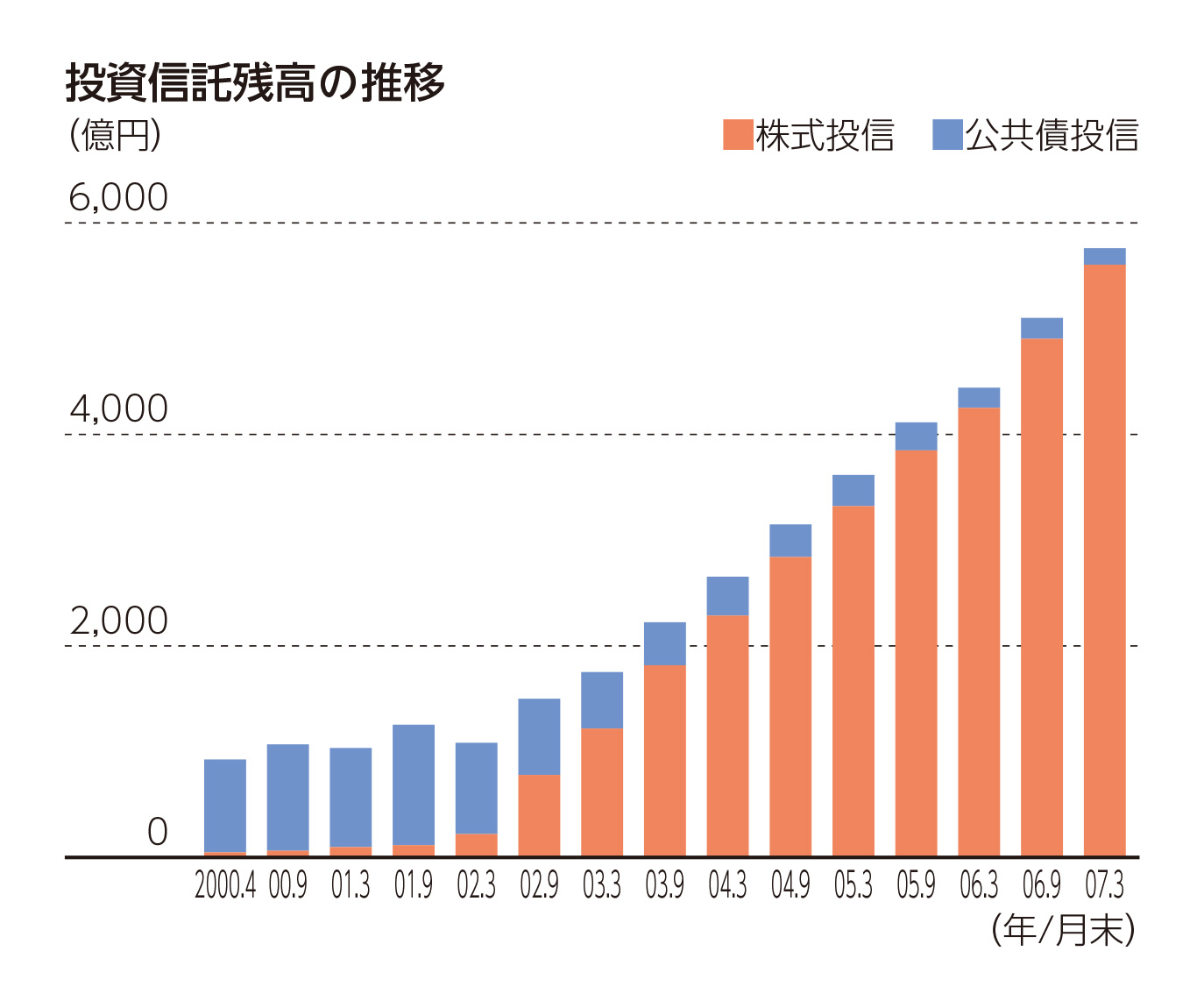

この時期、個人向け営業活動において、投資信託・保険商品といった投資型金融商品の販売のウエイトが高まっていった。

投信窓販は当初、MMF(Money Management Fund)や公社債投信が中心であったが、販売担当者のスキルアップなどによって、2002年9月末には株式投信の残高が全体の50%を超えるまでになった。また、2002年12月にインターネットバンキングでの取扱いを開始するなど販売チャネルを増やしていったことで、投信残高は2003年9月末に2,000億円、2004年9月末に3,000億円、2006年9月末に5,000億円を突破した。

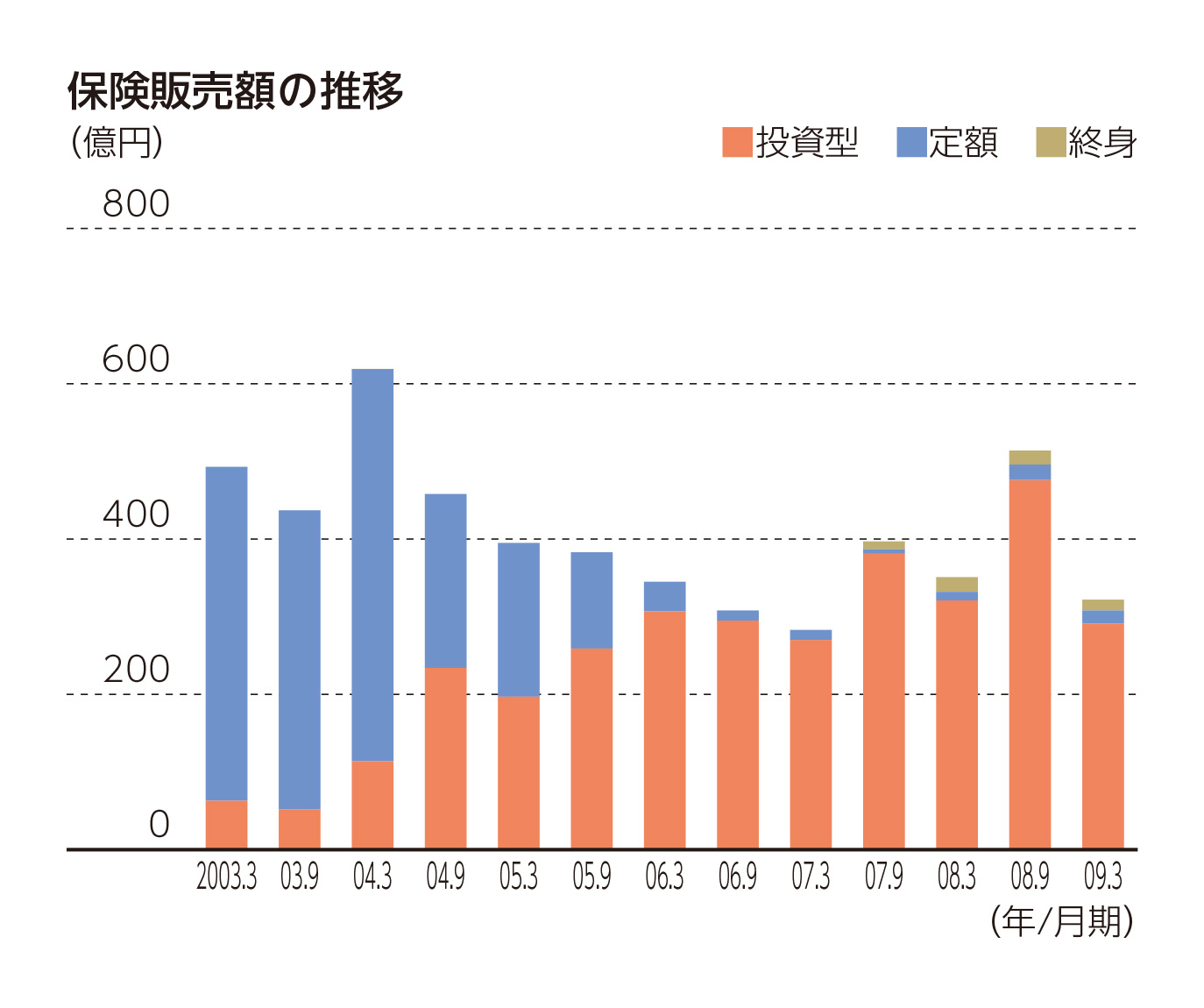

一方、保険窓販は段階的に解禁され、全面解禁は2007年12月であった。当行では、専門性が高い定期保険・終身保険のみ本部の専門人員が取り扱うこととし、その他の商品は解禁後速やかに全店(大阪支店等を除く)で販売する体制とした。

なお、新規業務の解禁や営業体制の見直しに伴って、本部の所管部署も変遷した。投信窓販においては、これまで企画・推進を一手に担っていた営業企画部投信企画室の業務を、1999年6月より、販売銘柄の選定等を営業統括部業務開発室、推進企画・営業店支援を個人部、富裕者層に対する運用提案を法人部プライベートバンキング室に分割した。

その後、証券仲介業務の解禁等を受けて、2005年4月に個人部内に設置した金融商品グループに投資型金融商品の販売に関する業務を集約した。2007年6月に法人部・個人部が廃止されると、同グループの業務は支店支援部に新設した金融商品推進グループが、富裕者層向けの運用提案は新設の営業開発部プライベートバンキンググループがそれぞれ引き継いだ。

法整備が進むにつれ、販売におけるコンプライアンス体制も強化した。2001年4月、消費者保護を目的とする「金融商品販売法」の施行に合わせ、同年4月1日に「千葉銀行の勧誘方針」を制定・公表した。また、2007年9月に施行された「金融商品取引法」への対応として、内部管理規定の制定、適合性の確認や高齢者取引など販売ルールの整備、法令内容や禁止行為に関する販売員教育などを行った。

※6 証券化支援事業

民間金融機関の住宅ローン債権を住宅金融公庫が買い取り、信託受益権化して住宅金融公庫債を発行する事業。

※7 地銀住宅ローン共同研究会

住宅ローンの共同商品を開発することを目的に、2008年2月に当行と横浜銀行が幹事となって設立した研究会。