目次

閉じる

- 第1部

- 第2部

- 第3部

目次

閉じる

米国のサブプライムローン問題とその後に起こったリーマンショックは、当行の経営にも影響を与えた。外国債券や保有株式の売却損・評価損は著しく、国内マンションデベロッパーの資金繰り倒産で不良債権も発生した。2009年3月期は大幅な減益となったものの、多くの銀行が赤字決算となるなか、当行は適切なリスク管理が奏功し黒字を維持した。

業績への影響だけでなく、市場リスクや信用リスクが一気に顕在化したことで、リスク管理の一層の強化も課題となった。2008年10月に海外支店長や市場営業部長の決裁権限を見直し、海外店の審査を厳格化したほか、審査部海外審査担当をマーケット部門に常駐させて途上与信管理を徹底するなどの対策を行った。

なお、リーマンショックを契機に2010年9月、BISでは金融機関の新たな規制強化策として「バーゼルⅢ」が合意された。バーゼルⅢは、普通株と内部留保からなる「狭義の中核自己資本」の概念を導入し、その最低水準を定めることで、銀行の自己資本の質と量の向上を図った。その後、2013年より段階的に適用が開始された。

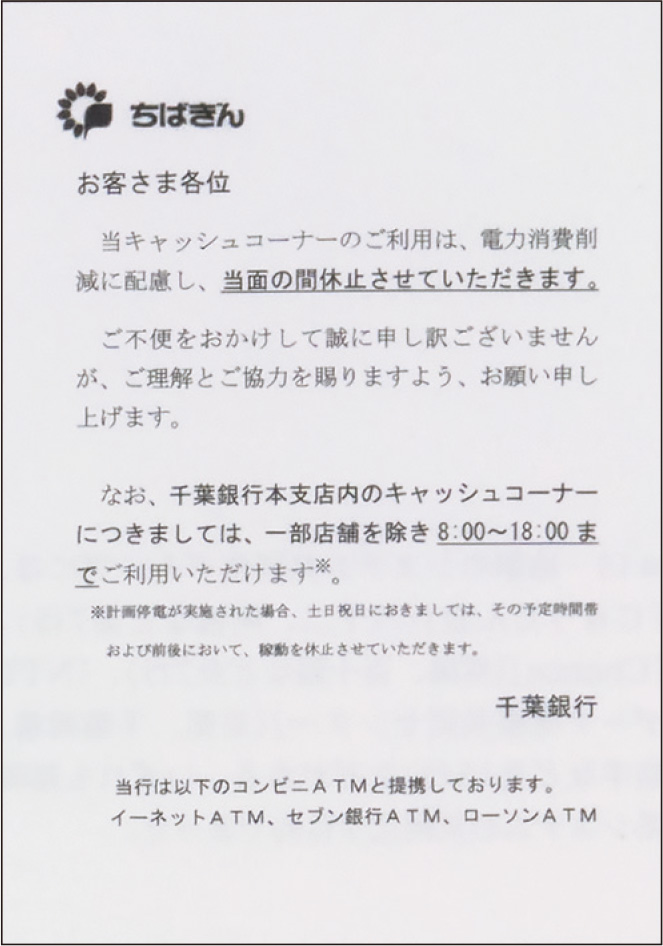

東日本大震災で千葉県も大きな被害があったが、当行においては人的被害やシステム障害はなく、76拠点で建物の一部損壊などが確認されたものの、業務継続に支障はなかった。しかし、その後の計画停電によって、店外ATMの休止や営業時間の短縮を余儀なくされた。

これを教訓として当行では、自家発電設備の増設、津波対応必要店舗の選定、宿泊用品・保存食料品の追加配備など、業務継続体制のレベルアップを図った。また、営業店の耐震診断を実施し、老朽化した店舗や耐震性に劣る店舗から優先的に補強工事を行っていった。

併せて、この時期には地域における競争力維持のため、中心市街地の移動に伴う店舗の移転を進めたほか、駐車場の増設や相談ブースの設置などが必要と判断した店舗の建て替えも行った。