目次

閉じる

- 第1部

- 第2部

- 第3部

目次

閉じる

当行では、営業本部(1981年2月設置)を営業関連部門の統括部署、同本部内の法人業務部(1982年2月設置)と個人業務部(1983年4月設置)を推進部署として、長らく法人・個人別の推進体制をとっていたが、1987年2月に地域別の推進体制に変更した。このとき、営業本部を廃止し、東京隣接地域担当の営業推進第一部、県内その他地域担当の営業推進第二部、県外担当の東京営業推進部を新設して、営業部門の再編を行った。

わが国経済はバブル期に入っており、これら推進3部が営業成績を競い合うかたちで、当行の業績は収益、預貸金とも順調に拡大した。当時、都市銀行や一部の地方銀行ではホールセール部門に一定の融資決裁権限を付与する動きも見られたが、当行は営業推進と審査・管理の分離を貫いた。

また、従来の営業店業績表彰制度に加え、同年4月より個人別目標挑戦制度「Let’s」を導入した。営業部門の全担当者を対象に、商品ごとに設定する目標の達成度に応じて個人を表彰するこの制度は、担当者のマインドを高め、過熱ともとれる営業推進に拍車をかけるかたちとなった(「Let’s」は1991年上期で廃止)。

バブル期の当行は、順調に増加する預金をバックに新たな資金運用先を開拓するため、法人取引の推進に力を入れた。

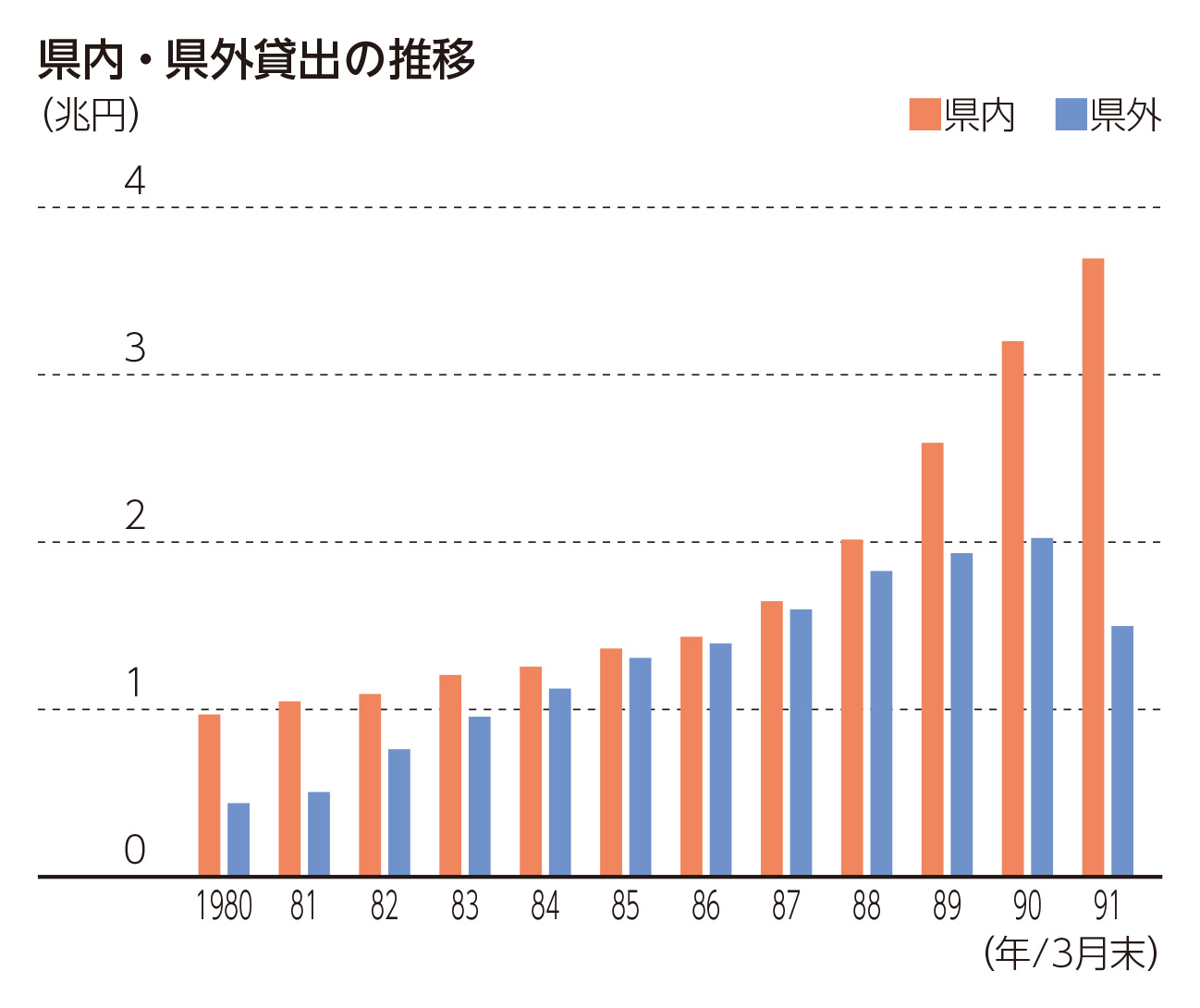

県外店では、大企業・中堅企業向け貸出が奏功したが、資金調達手段の多様化でしだいに「銀行離れ」が進むと、貸出先の中心が住専などのノンバンクへと移っていった。1990年3月末には県外店貸出残高2兆円のうち、ノンバンク向け貸出が3分の2を占めるまでに増加した。

一方、県内では企業の資金需要が弱く、新たに個人をターゲットとした「ちばぎんVIPローン」「ちばぎんカードローンスペシャル」などの大口の融資商品を相次いで開発・投入した。この結果、県内貸出の増加率は1987年以降4年間にわたって年率15%超となり、1991年3月末に残高は3兆6,000億円を超えた。

また、1986年12月にリース・抵当証券を扱う関連会社として設立した「ちばぎんファイナンス」(現・ちばぎんリース)が、バブル景気を背景に銀行では取組みが困難なハイリスク・ハイリターンの融資に傾注するようになり、1991年3月末には貸出残高が1,800億円を超えてピークとなった。

当行の営業スタイルは、付加価値のある提案営業※8によって他行との差別化を図り、貸出の増強につなげていくものであった。こうした営業店の営業活動をサポートし、自らも推進にあたる部署として、1987年10月に地域開発部を、翌年10月に営業開発部を設置した。

地域開発部は、千葉県の「千葉新産業三角構想」をはじめとする県内の各種プロジェクトの動向を一元管理し、投融資、人材派遣、企業誘致など、関連する事業に直接的・間接的に関わった。また、取引先の土地有効利用案件においては、営業店と連携して事業提案から設計・建設のコーディネートまで行うことで、建設資金の融資や営業斡旋に結び付けていった。

一方、営業開発部は、証券、国際業務、税務、財務などの分野でノウハウのある担当者が営業店と連携しながら取引先ニーズの発掘を行い、株式公開や事業承継、海外進出などのソリューションを提供することで、総合的な法人取引の拡充を図った。また、千葉県への進出を検討する企業に対しては事業用地や取引が見込まれる企業などを紹介し、法人取引や従業員取引につなげた。

銀行の店舗新設に対する許認可(いわゆる店舗行政)は景気動向などによって方針が見直されてきたが、1982年の「銀行法」全面改正以降、しだいに緩和されていった。

発展著しい千葉県には、競合する都市銀行などが積極的に出店しており、当行も県内店舗網の拡充を急いだ。人口流入が続く県北西部や、新たに開発された住宅団地・新駅周辺を中心に、1981年からの5年間で設置した拠点数は40を超えた。稠密な店舗ネットワークが形成されたことで、取引先数は増加し、顧客利便性も向上した。一方で、積極出店は一時的な人員不足を招いたが、新卒者の大量採用や支店長代理・管理職への早期登用を行うことでカバーした。

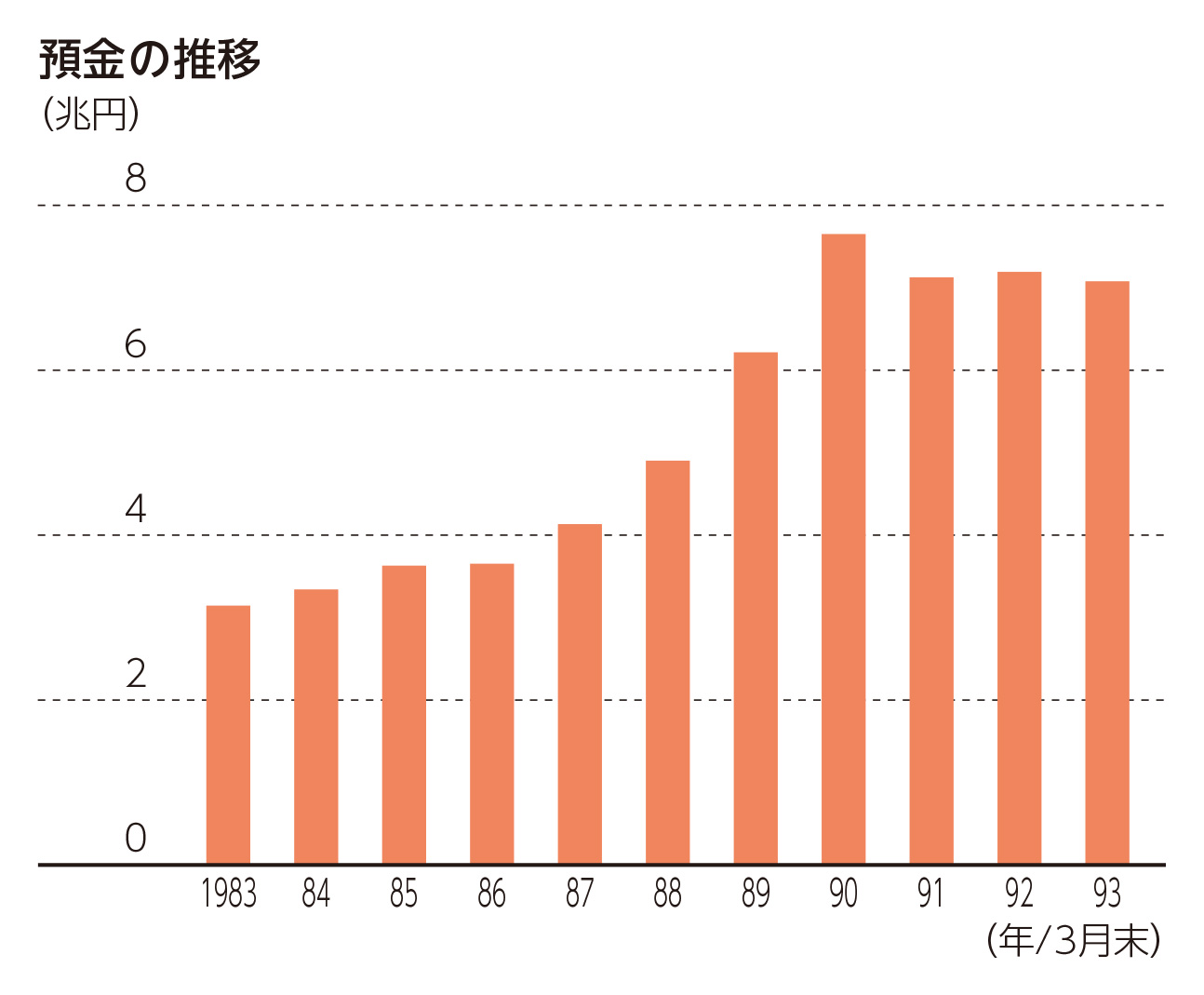

こうした積極的な出店戦略によって、すでに地銀第2位となっていた預金量は、1983年3月末に3兆円、1987年3月末に4兆円の大台を突破した。

※8 提案営業

主に法人や有資産家に対して情報・ノウハウの提供や専門家の紹介などを行い、顧客ニーズを満たすことで預貸金などを獲得する営業手法。